塩漬けマンの株奮闘記

脱サラ農家が経済的フリーを目指して投資を始めるも、投機(マネーゲーム)に目覚めてしまい、日々投機を頑張り、ついに農業も辞めて専業投機家になってしまったブログです(`・ω・´)キリッ ただの備忘録日記ですので、銘柄を書いても、買い推奨ではありませんし、むしろ危険なので買わないで下さい。「株価の騰落は神のみぞ知る」で誰も分かりません。裁量トレードは大部分の人に取ってゼロサムゲームどころかマイナスゲームですのでやらない事をお勧めします(´・ω・`)しょぼーん

| ホーム |

2021-06-26 09:20 |

カテゴリ:勉強や投資情報

2021年6月第五週IPOまとめの後半です。

火曜日が四つと過密日程です・・・って思ったら、リヴァンプが「内部統制の有効性に関して確認すべき事項が見つかった」って事で上場申請を取り下げてるので三つです。

五月事変以降の傾向として、早く寄るのにマネゲが起きない(=参加者が減っている)です。

なのでかなり厳しめのバイアスを掛けています。

※SOはらすたねこさんのツイッターを参考にしています。

■6月28 (月)

[7374] : コンフィデンス

市場:東M (サービス業)

事業内容:ゲーム・エンターテイメント業界向け人材派遣・人材紹介・受託事業及びメディア事業

公募株式数:総計:540,000株(公募:290,000株 / 売出:250,000株)売出株式比率:46.3%

公開価格:1,760円

吸収金額:10.9億円

時価総額:80.2億円

ロックアップ:8.7%保有VCだけ1.5倍解除で後は解除条項なしの180日

SO:0

【塩漬け評】

ゲームクリエイターに特化した人材派遣がメインの会社。

[22年3月期予想]売上43.8億(+22.9%) 営利7.2億(+19.1%) 営利率16.4% EPS110.9円 PER15.8倍

売上構成は以下の通りで、人材事業がほとんど。

・人材事業 42.5億

・メディア事業 1.3億

人材派遣というのは低PERが常態だけれども、それは営業利益率が低いからで、ここは16%と中々高営業利益率。しかも22%成長ならグロース評価で高PERも許容されそう。最近の流れで低く寄ればありかも。2倍以上とかってレベルになると、「所詮人材派遣にPER30倍は無理っしょ」っていうのが頭をよぎるので、もう分からない。

■6月29 (火)

[4069] : BlueMeme

市場:東M (情報・通信業)

事業内容:ローコードとアジャイルを活用したシステム受託開発・コンサルティング等サービスの提供及びOutSystems®等のソフトウェアライセンス販売

公募株式数:総計:856,000株(公募:450,000株 / 売出:406,000株)売出株式比率:47.4%

公開価格:2,820円

吸収金額:27.7億円

時価総額:90.2億円

ロックアップ:合計36%を保有するVC二社が1.5倍解除で後は解除条項なしの180日

SO:338000株(83000株ロックアップ)

【塩漬け評】

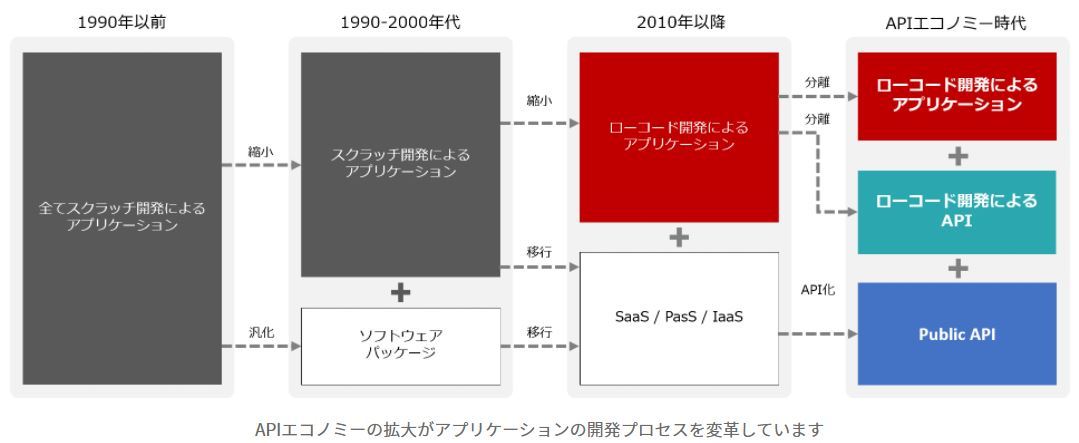

成程、IT業界に詳しくない人は「アジャイル」「ローコード」とか言っててなんか凄そう!って思うかもしれないけど、しっかり読み解いていくと別に大したことしてないです。

アジャイル開発っていうのはただの開発手法であって特に「凄い!」とか、「儲かる!」とか、そういうのとは別の物です。

ローコード開発っていうのは、ようするに出来あいのAPIを使って簡単に開発しますって事で、これもどのIT企業も普通にやってる事です。

例えば塩漬けマンが作ってる適時開示・会社HP・メディア更新自動通知ツールも、アジャイル(作って試して改善の繰り返しで高機能化)で、Windowsの.NET Framework他多数のAPIを利用してローコードで開発しています。

んで、具体的にこの会社が何をやっているかというと、他社が作ったローコード開発プラットフォーム「OutSystems」(それ以外もあるけど90%はこれ)の導入・開発コンサル(サブスク収益)と受託開発とOutSystemsエンジニア育成の三つ。

という事で、前回も書きましたが、良いIT企業かどうかは営業利益率を見れば一発なので見てみましょう。

[22年3月期予想]売上19.3億(-8.1%) 営利2.3億(+35.1%) 営利率11.9% EPS47.8円 PER58.9倍

※収益認識に関する会計基準に変更しており、払うライセンス料を売上計上しない方式に変更。従来の会計基準では売上26.4億(+26%)予想となる

売上構成は

①ソフトウェアライセンス販売(サブスク) 旧基準9.5億 新基準2.3億(つまりOutSystems社等に払うライセンス料が7.2億って事)

②プロフェッショナルサービス 17億(エンジニア育成は5千万で、ほとんど受託開発)

①の方はサブスクって事だけど、12か月契約で、具体的にはOutSystemsを使うための導入・開発コンサルなので継続率低そうだけど・・・売ったIT企業がOutSystemsの使い方に慣れたら契約切られるんじゃ?それとも、OutSystemsを使う限りBlueMemeとも契約してないといけないのかな?

そしてメインは②の受託開発。

受託開発メインのIT企業で営業利益率11.9%はいたって普通と言わざるを得ないのにPER58倍は成長率を加味しても割高感があります。ましてや吸収金額27億のほぼVCイグジットでは最近の傾向では厳しい。

[4937] : Waqoo

市場:東M (化学)

事業内容:デジタルマーケティングを活用したオリジナルブランド(化粧品等)の企画・開発及び自社のECサイト等を通じた一般消費者への販売

公募株式数:総計:509,500株(公募:191,400株 / 売出:318,100株)売出株式比率:62.4%

公開価格:1,920円

吸収金額:11.2億円

時価総額:56.1億円

ロックアップ:VCとか出資してる法人系は軒並み1.5倍解除。解除条項なし90日は70%程度

SO:72060株(40000株ロックアップ)

【塩漬け評】

とりあえずECって事で数字から。

[21年9月期予想]売上46.8億(+3.9%) 営利1.4億(+34.9%) 営利率3% EPS52円 PER36倍

ECってこんなに薄利なんでしたっけ・・・売上もあんまり伸びてないし、これはきついな・・・でも早く寄れば小型だからマネゲ視点ではありかもだけど、1.5倍以上で寄るだろうから、VCとか出資してる会社が売り浴びせて来るので厳しいか。

[7699] : オムニ・プラス・システム・リミテッド

市場:東M (卸売業) ※外国株JDR上場

事業内容:汎用およびエンジニアリングプラスチックの流通、製造業

公募株式数:総計:880,000株(公募:880,000株 / 売出:0株)売出株式比率:0.0%

公開価格:960円

吸収金額:9.71億円

時価総額:200億円

ロックアップ:全員解除条項なしでロックアップ完璧

SO:0

会計基準:IFRS ※外国企業だから当たり前だけど

【塩漬け評】

プラスティック樹脂の卸売りがメイン。逆風が吹いている業務内容だと思うけど凄い成長してる。

[21年9月期予想]売上393億(+42%) 営利42億(+35%) 営利率10% EPS91.8円 PER10.4倍

低PERが常態の卸売りだけど、営業利益率10%で42%成長は多少PERが高くても許容されそう。でも配当未定。IFRSなので確認したらのれんは6億ぐらいありそう(見るとこ間違ってたらすいません)。

売上構成比は6~7割が卸売で、残りが自社製造のメーカーって感じ。

ガイダンスの成長理由は以下の通り。

①既存顧客との取引拡大

②米中貿易摩擦により中国家電企業が新規顧客になる

※買収を結構してる会社なので売上の伸びは事業の成長なのか、買収で増えてるだけなのか見極めないといけない

吸収金額的には小型なので高く寄りそうだけど、マネゲるかも。低く寄れば投資妙味がある。

■6月30 (水)

[4071] : プラスアルファ・コンサルティング

市場:東M (情報・通信業)

事業内容:データ分析プラットフォームのクラウドサービスの提供

公募株式数:総計:9,492,500株(公募:50,000株 / 売出:9,442,500株)売出株式比率:99.5%

公開価格:2,300円

吸収金額:251億円

時価総額:921億円

ロックアップ:ほぼほぼ第二株主(34%保有)のVCのイグジット案件で売り出さない分も1.5倍解除

SO:2151600株(2151600株ロックアップ)

【塩漬け評】

人気のSaaS企業。しかもAI等を駆使した最新っぽいサービス。

[21年9月期予想]売上60億(+26.9%) 営利18億(+28.5%) 営利率30% EPS29.7円 PER77.4倍

PSR15.3倍 40%ルール=26.9+30=56.9 月次平均解約率0.9%

三つのSaaSサービスの売上構成は以下の通り。尚、売上の8割以上がサブスク(リカーリング)との事。

①マーケティング 16億

②CRM(顧客管理) 13億

③HR(人事) 30億

ん~・・・人気のSaaS企業で数字も伴っているので超割高設定。でもSaaS企業ではこのぐらいのバリュエーションになってる銘柄はよくある。売上60億は正直株価の割りに少ないと思うけど、バッチリ黒字企業というのは高評価。大型なのでマネゲではなく投資視点になるけど、同じような企業は初値高くて撃沈で結局公募価格前後で揉むみたいな展開になってる。公募近くで初値ならありかも。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

火曜日が四つと過密日程です・・・って思ったら、リヴァンプが「内部統制の有効性に関して確認すべき事項が見つかった」って事で上場申請を取り下げてるので三つです。

五月事変以降の傾向として、早く寄るのにマネゲが起きない(=参加者が減っている)です。

なのでかなり厳しめのバイアスを掛けています。

※SOはらすたねこさんのツイッターを参考にしています。

■6月28 (月)

[7374] : コンフィデンス

市場:東M (サービス業)

事業内容:ゲーム・エンターテイメント業界向け人材派遣・人材紹介・受託事業及びメディア事業

公募株式数:総計:540,000株(公募:290,000株 / 売出:250,000株)売出株式比率:46.3%

公開価格:1,760円

吸収金額:10.9億円

時価総額:80.2億円

ロックアップ:8.7%保有VCだけ1.5倍解除で後は解除条項なしの180日

SO:0

【塩漬け評】

ゲームクリエイターに特化した人材派遣がメインの会社。

[22年3月期予想]売上43.8億(+22.9%) 営利7.2億(+19.1%) 営利率16.4% EPS110.9円 PER15.8倍

売上構成は以下の通りで、人材事業がほとんど。

・人材事業 42.5億

・メディア事業 1.3億

人材派遣というのは低PERが常態だけれども、それは営業利益率が低いからで、ここは16%と中々高営業利益率。しかも22%成長ならグロース評価で高PERも許容されそう。最近の流れで低く寄ればありかも。2倍以上とかってレベルになると、「所詮人材派遣にPER30倍は無理っしょ」っていうのが頭をよぎるので、もう分からない。

■6月29 (火)

[4069] : BlueMeme

市場:東M (情報・通信業)

事業内容:ローコードとアジャイルを活用したシステム受託開発・コンサルティング等サービスの提供及びOutSystems®等のソフトウェアライセンス販売

公募株式数:総計:856,000株(公募:450,000株 / 売出:406,000株)売出株式比率:47.4%

公開価格:2,820円

吸収金額:27.7億円

時価総額:90.2億円

ロックアップ:合計36%を保有するVC二社が1.5倍解除で後は解除条項なしの180日

SO:338000株(83000株ロックアップ)

【塩漬け評】

成程、IT業界に詳しくない人は「アジャイル」「ローコード」とか言っててなんか凄そう!って思うかもしれないけど、しっかり読み解いていくと別に大したことしてないです。

アジャイル開発っていうのはただの開発手法であって特に「凄い!」とか、「儲かる!」とか、そういうのとは別の物です。

ローコード開発っていうのは、ようするに出来あいのAPIを使って簡単に開発しますって事で、これもどのIT企業も普通にやってる事です。

例えば塩漬けマンが作ってる適時開示・会社HP・メディア更新自動通知ツールも、アジャイル(作って試して改善の繰り返しで高機能化)で、Windowsの.NET Framework他多数のAPIを利用してローコードで開発しています。

んで、具体的にこの会社が何をやっているかというと、他社が作ったローコード開発プラットフォーム「OutSystems」(それ以外もあるけど90%はこれ)の導入・開発コンサル(サブスク収益)と受託開発とOutSystemsエンジニア育成の三つ。

という事で、前回も書きましたが、良いIT企業かどうかは営業利益率を見れば一発なので見てみましょう。

[22年3月期予想]売上19.3億(-8.1%) 営利2.3億(+35.1%) 営利率11.9% EPS47.8円 PER58.9倍

※収益認識に関する会計基準に変更しており、払うライセンス料を売上計上しない方式に変更。従来の会計基準では売上26.4億(+26%)予想となる

売上構成は

①ソフトウェアライセンス販売(サブスク) 旧基準9.5億 新基準2.3億(つまりOutSystems社等に払うライセンス料が7.2億って事)

②プロフェッショナルサービス 17億(エンジニア育成は5千万で、ほとんど受託開発)

①の方はサブスクって事だけど、12か月契約で、具体的にはOutSystemsを使うための導入・開発コンサルなので継続率低そうだけど・・・売ったIT企業がOutSystemsの使い方に慣れたら契約切られるんじゃ?それとも、OutSystemsを使う限りBlueMemeとも契約してないといけないのかな?

そしてメインは②の受託開発。

受託開発メインのIT企業で営業利益率11.9%はいたって普通と言わざるを得ないのにPER58倍は成長率を加味しても割高感があります。ましてや吸収金額27億のほぼVCイグジットでは最近の傾向では厳しい。

[4937] : Waqoo

市場:東M (化学)

事業内容:デジタルマーケティングを活用したオリジナルブランド(化粧品等)の企画・開発及び自社のECサイト等を通じた一般消費者への販売

公募株式数:総計:509,500株(公募:191,400株 / 売出:318,100株)売出株式比率:62.4%

公開価格:1,920円

吸収金額:11.2億円

時価総額:56.1億円

ロックアップ:VCとか出資してる法人系は軒並み1.5倍解除。解除条項なし90日は70%程度

SO:72060株(40000株ロックアップ)

【塩漬け評】

とりあえずECって事で数字から。

[21年9月期予想]売上46.8億(+3.9%) 営利1.4億(+34.9%) 営利率3% EPS52円 PER36倍

ECってこんなに薄利なんでしたっけ・・・売上もあんまり伸びてないし、これはきついな・・・でも早く寄れば小型だからマネゲ視点ではありかもだけど、1.5倍以上で寄るだろうから、VCとか出資してる会社が売り浴びせて来るので厳しいか。

[7699] : オムニ・プラス・システム・リミテッド

市場:東M (卸売業) ※外国株JDR上場

事業内容:汎用およびエンジニアリングプラスチックの流通、製造業

公募株式数:総計:880,000株(公募:880,000株 / 売出:0株)売出株式比率:0.0%

公開価格:960円

吸収金額:9.71億円

時価総額:200億円

ロックアップ:全員解除条項なしでロックアップ完璧

SO:0

会計基準:IFRS ※外国企業だから当たり前だけど

【塩漬け評】

プラスティック樹脂の卸売りがメイン。逆風が吹いている業務内容だと思うけど凄い成長してる。

[21年9月期予想]売上393億(+42%) 営利42億(+35%) 営利率10% EPS91.8円 PER10.4倍

低PERが常態の卸売りだけど、営業利益率10%で42%成長は多少PERが高くても許容されそう。でも配当未定。IFRSなので確認したらのれんは6億ぐらいありそう(見るとこ間違ってたらすいません)。

売上構成比は6~7割が卸売で、残りが自社製造のメーカーって感じ。

ガイダンスの成長理由は以下の通り。

①既存顧客との取引拡大

②米中貿易摩擦により中国家電企業が新規顧客になる

※買収を結構してる会社なので売上の伸びは事業の成長なのか、買収で増えてるだけなのか見極めないといけない

吸収金額的には小型なので高く寄りそうだけど、マネゲるかも。低く寄れば投資妙味がある。

■6月30 (水)

[4071] : プラスアルファ・コンサルティング

市場:東M (情報・通信業)

事業内容:データ分析プラットフォームのクラウドサービスの提供

公募株式数:総計:9,492,500株(公募:50,000株 / 売出:9,442,500株)売出株式比率:99.5%

公開価格:2,300円

吸収金額:251億円

時価総額:921億円

ロックアップ:ほぼほぼ第二株主(34%保有)のVCのイグジット案件で売り出さない分も1.5倍解除

SO:2151600株(2151600株ロックアップ)

【塩漬け評】

人気のSaaS企業。しかもAI等を駆使した最新っぽいサービス。

[21年9月期予想]売上60億(+26.9%) 営利18億(+28.5%) 営利率30% EPS29.7円 PER77.4倍

PSR15.3倍 40%ルール=26.9+30=56.9 月次平均解約率0.9%

三つのSaaSサービスの売上構成は以下の通り。尚、売上の8割以上がサブスク(リカーリング)との事。

①マーケティング 16億

②CRM(顧客管理) 13億

③HR(人事) 30億

ん~・・・人気のSaaS企業で数字も伴っているので超割高設定。でもSaaS企業ではこのぐらいのバリュエーションになってる銘柄はよくある。売上60億は正直株価の割りに少ないと思うけど、バッチリ黒字企業というのは高評価。大型なのでマネゲではなく投資視点になるけど、同じような企業は初値高くて撃沈で結局公募価格前後で揉むみたいな展開になってる。公募近くで初値ならありかも。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

| ホーム |