塩漬けマンの株奮闘記

脱サラ農家が経済的フリーを目指して投資を始めるも、投機(マネーゲーム)に目覚めてしまい、日々投機を頑張り、ついに農業も辞めて専業投機家になってしまったブログです(`・ω・´)キリッ ただの備忘録日記ですので、銘柄を書いても、買い推奨ではありませんし、むしろ危険なので買わないで下さい。「株価の騰落は神のみぞ知る」で誰も分かりません。裁量トレードは大部分の人に取ってゼロサムゲームどころかマイナスゲームですのでやらない事をお勧めします(´・ω・`)しょぼーん

カテゴリ:勉強や投資情報 の記事一覧

2023-12-17 09:10 |

カテゴリ:勉強や投資情報

※セカンダリーやIPO初日マネゲ視点となります

※数値の参考は96ut.com

今日は後半3社の紹介です。

■12月21日 (木)

[5619] : マーソ

市場:東G (情報・通信業)

事業内容:人間ドック・健診の予約プラットフォーム「MRSO.jp」及び各種DX支援サービスの開発・運営等

公募株式数:総計:769,100株(公募:75,000株 / 売出:694,100株)売出株式比率:90.2%

公開価格:2,260円

吸収金額:19.9億円

時価総額:79.8億円

ロックアップ:第三位にVCがいて1.5倍解除だけど5%程度で気にならない程度

SO:253,370株

【塩漬け評】

人間ドックの予約って凄いニッチで儲かってるのか?って思ったら、売上はたった22億だけど営業利益が約10億で営業利益率が高く何気に良いビジネスモデルの予感・・・だったんだけど、ちゃんと調べなきゃって思って2024年予想を調べたら・・・ただのコロナ特需でした。

2022年実績:売上22..5億 営業利益約10億 PER13.5倍

2023年予想:18.1億(-19.4%) 経常利益5.7億(-41.9%)←コロナ特需が剥げたこっちが本当の数字

まぁそれでも利益率は高めだと思うけど、割高過ぎて無理。

■12月22日 (金)

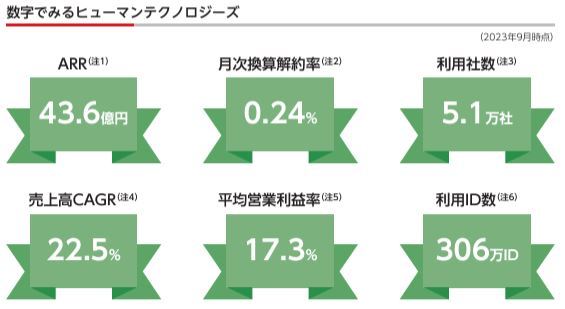

[5621] : ヒューマンテクノロジーズ

市場:東G (情報・通信業)

事業内容:勤怠管理を中心としたクラウドサービスの開発及び提供

公募株式数:総計:3,288,000株(公募:1,000,000株 / 売出:2,288,000株)売出株式比率:69.6%

公開価格:1,224円

吸収金額:46.2億円

時価総額:111億円

ロックアップ:ほぼ全員に解除条項なし360日ロックアップ

SO:0株

【塩漬け評】

勤怠管理クラウドって沢山サービスあるけどシェアNo1だそうです。そしてクラウドの名に恥じず多分ストック比率は90%を超えると思われます。

2024年3月期予想:売上49億(+16.5%) 営利5億(+52%) 営利率10% PER32倍 PSR2.2倍 40%ルール16.5+10=26.5

数字はグロースとしては特に見張るべきものはないのは40%ルールが26.5としょぼい事からも明らかで、この程度の数字でPER32倍は割高感がある。

ただ、THE・クラウドみたいないい感じの業務内容で、解約率も低いのでしっかりストックを積み重ねており、中型で早く寄ればロックアップは完璧だけにありかも。

[5869] : 早稲田学習研究会

市場:東S (サービス業)

事業内容:小学生・中学生・高校生を対象とする学習塾事業の経営

公募株式数:総計:3,410,600株(公募:150,000株 / 売出:3,260,600株)売出株式比率:95.6%

公開価格:970円

吸収金額:38.0億円

時価総額:99.0億円

ロックアップ:株主二人しかいないんだけど・・・当然解除条項なしの90日

SO:0株

【塩漬け評】

上場してる早稲田アカデミーとは別会社で紛らわしい。

2024年3月期予想:売上65億(+6.5%) 営利14億(+20%) 営利率21% PER9.1倍 配当利回5.4%

意外と数字が悪くない。配当5%は今の市況ではかなり高評価。早稲田アカデミーと比べるとかなり割安

早稲田アカデミー:売上332億(+8.1%) 営利26.5億(+10.8%) 営利率8% PER20倍 配当利回2.2%

成長性はないだろうけど、吸収金額の多さと不人気で早く寄ればありかも。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

※数値の参考は96ut.com

今日は後半3社の紹介です。

■12月21日 (木)

[5619] : マーソ

市場:東G (情報・通信業)

事業内容:人間ドック・健診の予約プラットフォーム「MRSO.jp」及び各種DX支援サービスの開発・運営等

公募株式数:総計:769,100株(公募:75,000株 / 売出:694,100株)売出株式比率:90.2%

公開価格:2,260円

吸収金額:19.9億円

時価総額:79.8億円

ロックアップ:第三位にVCがいて1.5倍解除だけど5%程度で気にならない程度

SO:253,370株

【塩漬け評】

人間ドックの予約って凄いニッチで儲かってるのか?って思ったら、売上はたった22億だけど営業利益が約10億で営業利益率が高く何気に良いビジネスモデルの予感・・・だったんだけど、ちゃんと調べなきゃって思って2024年予想を調べたら・・・ただのコロナ特需でした。

2022年実績:売上22..5億 営業利益約10億 PER13.5倍

2023年予想:18.1億(-19.4%) 経常利益5.7億(-41.9%)←コロナ特需が剥げたこっちが本当の数字

まぁそれでも利益率は高めだと思うけど、割高過ぎて無理。

■12月22日 (金)

[5621] : ヒューマンテクノロジーズ

市場:東G (情報・通信業)

事業内容:勤怠管理を中心としたクラウドサービスの開発及び提供

公募株式数:総計:3,288,000株(公募:1,000,000株 / 売出:2,288,000株)売出株式比率:69.6%

公開価格:1,224円

吸収金額:46.2億円

時価総額:111億円

ロックアップ:ほぼ全員に解除条項なし360日ロックアップ

SO:0株

【塩漬け評】

勤怠管理クラウドって沢山サービスあるけどシェアNo1だそうです。そしてクラウドの名に恥じず多分ストック比率は90%を超えると思われます。

2024年3月期予想:売上49億(+16.5%) 営利5億(+52%) 営利率10% PER32倍 PSR2.2倍 40%ルール16.5+10=26.5

数字はグロースとしては特に見張るべきものはないのは40%ルールが26.5としょぼい事からも明らかで、この程度の数字でPER32倍は割高感がある。

ただ、THE・クラウドみたいないい感じの業務内容で、解約率も低いのでしっかりストックを積み重ねており、中型で早く寄ればロックアップは完璧だけにありかも。

[5869] : 早稲田学習研究会

市場:東S (サービス業)

事業内容:小学生・中学生・高校生を対象とする学習塾事業の経営

公募株式数:総計:3,410,600株(公募:150,000株 / 売出:3,260,600株)売出株式比率:95.6%

公開価格:970円

吸収金額:38.0億円

時価総額:99.0億円

ロックアップ:株主二人しかいないんだけど・・・当然解除条項なしの90日

SO:0株

【塩漬け評】

上場してる早稲田アカデミーとは別会社で紛らわしい。

2024年3月期予想:売上65億(+6.5%) 営利14億(+20%) 営利率21% PER9.1倍 配当利回5.4%

意外と数字が悪くない。配当5%は今の市況ではかなり高評価。早稲田アカデミーと比べるとかなり割安

早稲田アカデミー:売上332億(+8.1%) 営利26.5億(+10.8%) 営利率8% PER20倍 配当利回2.2%

成長性はないだろうけど、吸収金額の多さと不人気で早く寄ればありかも。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

2023-12-16 08:15 |

カテゴリ:勉強や投資情報

※セカンダリーやIPO初日マネゲ視点となります

※数値の参考は96ut.com

7社と多すぎるので今日は前半4社の紹介です。

明日残りの3社です。

因みに、先週の4社は全部酷い事になってます。

よっぽど魅力のあるマネゲ材料がないと今は投機資金が集まらないのでセカンダリーは要注意です。

■12月18日 (月)

[5616] : 雨風太陽

市場:東G (情報・通信業)

事業内容:CtoCプラットフォーム「ポケットマルシェ」運営、生産者の販路拡大等を目的とした自治体向け支援サービス、生産者のもとで学ぶ地方留学プログラムの提供等

公募株式数:総計:536,300株(公募:446,300株 / 売出:90,000株)売出株式比率:16.8%

公開価格:1,044円

吸収金額:6.25億円

時価総額:24.5億円

ロックアップ:大量に持ってる株主がいないけど、一応14%持ってる第1位と3%持ってる第6位がVCで1.5倍解除

SO:106,750株

【塩漬け評】

全国の農家・漁師と直接やり取りしながら旬の食材を購入できる産直アプリ「ポケットマルシェ」がメイン。

2023年12月期予想:売上9.5億(+50%) 経常損失1.8億

決算が近いので次のガイダンスで黒転出来るか?って感じ。

公開価格高過ぎでしょって思ったら人気で想定価格の+24.3%になってますが、それでもまだ小型で初値は1.5倍を超えると思うのでVC売りに押されそう。

■12月19日 (火)

[5867] : エスネットワークス

市場:東G (サービス業)

事業内容:財務・会計分野を中心とした実務実行支援型コンサルティングサービスの提供

公募株式数:総計:350,000株(公募:50,000株 / 売出:300,000株)売出株式比率:85.7%

公開価格:730円

吸収金額:2.93億円

時価総額:22.2億円

ロックアップ:全員に解除条項なしの180日

SO:396,300株

【塩漬け評】

普通のコンサル会社で流石に赤字じゃなくて良かったです。

2023年12月期:売上27億(+2.6%) 経常利益2.4億(+5.4%)

想定価格から+4.3%の公募価格でそこまで人気ではないです。

PERは14倍になります。小型でロックアップも完璧なのでマネゲの可能性はありますが、業務内容にマネゲ化要素はありませんし初値高騰するでしょうから怖いです。

マネゲるなら完全なる短期需給戦。

■12月20日 (水)

[5868] : ロココ

市場:東S (サービス業)

事業内容:ITアウトソーシング・BPOサービス及びシステム開発・保守・導入支援等

公募株式数:総計:1,350,000株(公募:900,000株 / 売出:450,000株)売出株式比率:33.3%

公開価格:1,128円

吸収金額:17.5億円

時価総額:39.4億円

ロックアップ:ほぼ全員に解除条項なしの90日

SO:86,300株

【塩漬け評】

普通のIT企業だけど、営業利益率が低くてビジネスモデルは微妙っぽい。

2023年12月期予想:売上72億(+4%) 営利4.8億(-30%) 営利率6.7% PER9.5倍 無配

売上の伸びが悪くて、営業利益激減している理由は主に二つ

・コールセンター業務で大口顧客の契約終了

・イベントサービスが利益率が高いけど、アフターコロナ特需が終わって仕事減

※イベントサービス事業(チケット抽選・配席業務等)は売上は7億前後みたいだけど、利益率が高いのでイベントが多いか少ないかで営業利益が左右されるようです。

グロース視点では失格で買えない銘柄なのに、なぜか想定価格の+58.9%の公募価格となっており、謎の人気がある模様。

中型の部類とはいえロックアック完璧なので業務内容とか決算数字は微妙でも需給でマネゲは起きるかも・・・

[5618] : ナイル

市場:東G (情報・通信業)

事業内容:自動車産業DX事業(オンライン主体のマイカーサブスク関連サービスを提供)、ホリゾンタルDX事業(DX・マーケティングに関するコンサルティングなどを提供)

公募株式数:総計:1,320,800株(公募:350,000株 / 売出:970,800株)売出株式比率:73.5%

公開価格:1,680円

吸収金額:25.5億円

時価総額:143億

ロックアップ:VC多数で1.5倍解除

SO:820,000株

【塩漬け評】

車のサブスク「カルモくん」で有名な会社。

2023年12月期予想:売上50億(+21.9%) 営利-8.8億 40%ルール21.9+(-17)=4.9 PSR2.8倍

ん~・・・割高。

実は前車買い替えるときにサブスクと購入で迷って比較した事があるんですよ。

結局長く乗るなら買う方が断然お得って事で、私は物持ちがいいので最低20年は乗るため、購入一択でした。

また車を返す時に「傷がついてる」とか何だかんだイチャモン付けられて追加料金を取られるのが超面倒くさそうでした。

こんな心配をしないといけないのも、ビックモーターが車業界の信用を地に落としたからですよね。

↓詳しい比較はコチラのサイトに詳しいです

車は購入したほうがいい?それともサブスクがお得?

ビックリしたのは、「カルモくん」って結構有名なんですけど、その運営会社が赤字って事・・・尚、自動車産業DX事業の売上は24億円で売上比率50%にも及んでいます

決算資料にセグメント別の営業利益が書いてなかったので有報の方の実績値になるのですが、セグメント別業績は以下の通りでした。

・ホリゾンタルDX事業 売上22億 営利3.9億

・自動車産業DX事業 売上18億 営利-13億←これが車のサブスク

車のサブスクって色んな会社がやっててレッドオーシャンで、しかもとんでもない赤字・・・VCが出資する会社ミスったから無理やり上場させて投資家に高値で売りつけてイグジットしよう臭が凄いんですけど・・・

規模感もあるし1.5倍超えたらVC売ってくるしで、マネゲ的にも厳しそう。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

※数値の参考は96ut.com

7社と多すぎるので今日は前半4社の紹介です。

明日残りの3社です。

因みに、先週の4社は全部酷い事になってます。

よっぽど魅力のあるマネゲ材料がないと今は投機資金が集まらないのでセカンダリーは要注意です。

■12月18日 (月)

[5616] : 雨風太陽

市場:東G (情報・通信業)

事業内容:CtoCプラットフォーム「ポケットマルシェ」運営、生産者の販路拡大等を目的とした自治体向け支援サービス、生産者のもとで学ぶ地方留学プログラムの提供等

公募株式数:総計:536,300株(公募:446,300株 / 売出:90,000株)売出株式比率:16.8%

公開価格:1,044円

吸収金額:6.25億円

時価総額:24.5億円

ロックアップ:大量に持ってる株主がいないけど、一応14%持ってる第1位と3%持ってる第6位がVCで1.5倍解除

SO:106,750株

【塩漬け評】

全国の農家・漁師と直接やり取りしながら旬の食材を購入できる産直アプリ「ポケットマルシェ」がメイン。

2023年12月期予想:売上9.5億(+50%) 経常損失1.8億

決算が近いので次のガイダンスで黒転出来るか?って感じ。

公開価格高過ぎでしょって思ったら人気で想定価格の+24.3%になってますが、それでもまだ小型で初値は1.5倍を超えると思うのでVC売りに押されそう。

■12月19日 (火)

[5867] : エスネットワークス

市場:東G (サービス業)

事業内容:財務・会計分野を中心とした実務実行支援型コンサルティングサービスの提供

公募株式数:総計:350,000株(公募:50,000株 / 売出:300,000株)売出株式比率:85.7%

公開価格:730円

吸収金額:2.93億円

時価総額:22.2億円

ロックアップ:全員に解除条項なしの180日

SO:396,300株

【塩漬け評】

普通のコンサル会社で流石に赤字じゃなくて良かったです。

2023年12月期:売上27億(+2.6%) 経常利益2.4億(+5.4%)

想定価格から+4.3%の公募価格でそこまで人気ではないです。

PERは14倍になります。小型でロックアップも完璧なのでマネゲの可能性はありますが、業務内容にマネゲ化要素はありませんし初値高騰するでしょうから怖いです。

マネゲるなら完全なる短期需給戦。

■12月20日 (水)

[5868] : ロココ

市場:東S (サービス業)

事業内容:ITアウトソーシング・BPOサービス及びシステム開発・保守・導入支援等

公募株式数:総計:1,350,000株(公募:900,000株 / 売出:450,000株)売出株式比率:33.3%

公開価格:1,128円

吸収金額:17.5億円

時価総額:39.4億円

ロックアップ:ほぼ全員に解除条項なしの90日

SO:86,300株

【塩漬け評】

普通のIT企業だけど、営業利益率が低くてビジネスモデルは微妙っぽい。

2023年12月期予想:売上72億(+4%) 営利4.8億(-30%) 営利率6.7% PER9.5倍 無配

売上の伸びが悪くて、営業利益激減している理由は主に二つ

・コールセンター業務で大口顧客の契約終了

・イベントサービスが利益率が高いけど、アフターコロナ特需が終わって仕事減

※イベントサービス事業(チケット抽選・配席業務等)は売上は7億前後みたいだけど、利益率が高いのでイベントが多いか少ないかで営業利益が左右されるようです。

グロース視点では失格で買えない銘柄なのに、なぜか想定価格の+58.9%の公募価格となっており、謎の人気がある模様。

中型の部類とはいえロックアック完璧なので業務内容とか決算数字は微妙でも需給でマネゲは起きるかも・・・

[5618] : ナイル

市場:東G (情報・通信業)

事業内容:自動車産業DX事業(オンライン主体のマイカーサブスク関連サービスを提供)、ホリゾンタルDX事業(DX・マーケティングに関するコンサルティングなどを提供)

公募株式数:総計:1,320,800株(公募:350,000株 / 売出:970,800株)売出株式比率:73.5%

公開価格:1,680円

吸収金額:25.5億円

時価総額:143億

ロックアップ:VC多数で1.5倍解除

SO:820,000株

【塩漬け評】

車のサブスク「カルモくん」で有名な会社。

2023年12月期予想:売上50億(+21.9%) 営利-8.8億 40%ルール21.9+(-17)=4.9 PSR2.8倍

ん~・・・割高。

実は前車買い替えるときにサブスクと購入で迷って比較した事があるんですよ。

結局長く乗るなら買う方が断然お得って事で、私は物持ちがいいので最低20年は乗るため、購入一択でした。

また車を返す時に「傷がついてる」とか何だかんだイチャモン付けられて追加料金を取られるのが超面倒くさそうでした。

こんな心配をしないといけないのも、ビックモーターが車業界の信用を地に落としたからですよね。

↓詳しい比較はコチラのサイトに詳しいです

車は購入したほうがいい?それともサブスクがお得?

ビックリしたのは、「カルモくん」って結構有名なんですけど、その運営会社が赤字って事・・・尚、自動車産業DX事業の売上は24億円で売上比率50%にも及んでいます

決算資料にセグメント別の営業利益が書いてなかったので有報の方の実績値になるのですが、セグメント別業績は以下の通りでした。

・ホリゾンタルDX事業 売上22億 営利3.9億

・自動車産業DX事業 売上18億 営利-13億←これが車のサブスク

車のサブスクって色んな会社がやっててレッドオーシャンで、しかもとんでもない赤字・・・VCが出資する会社ミスったから無理やり上場させて投資家に高値で売りつけてイグジットしよう臭が凄いんですけど・・・

規模感もあるし1.5倍超えたらVC売ってくるしで、マネゲ的にも厳しそう。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

2023-12-09 09:25 |

カテゴリ:勉強や投資情報

※セカンダリーやIPO初日マネゲ視点となります

※数値の参考は96ut.com

■12月12日 (火)

[5597] : ブルーイノベーション

市場:東G (情報・通信業)

事業内容:複数のドローン・ロボットを遠隔で制御し、統合管理するためのデバイス統合プラットフォームであるBlueEarthPlatform®(BEP)をベースに、点検・教育・物流等のサービスを開発・提供

公募株式数:総計:746,200株(公募:550,000株 / 売出:196,200株)売出株式比率:26.3%

公開価格:1,584円

吸収金額:13.5億円

時価総額:60.6億円

ロックアップ:VC多数で1.5倍解除

SO:223,840株

【塩漬け評】

ACSLに続くドローン専業。ただし国産ドローン開発のACSLと全く違って、ドローンを活用するサービスを提供している会社。

2023年12月期予想:売上12.5億(+38%) 営利-2.9億(赤字縮小) 40%ルール38+(-23)=16

・点検5.1億(フローとストック)・・・ドローンでプラントやインフラ等点検

・教育3.3億(フローとストック)・・・ドローン操縦教育やコンサル等

・物流2.8億(フロー)・・・国や自治体のドローン実証実験受託やコンサル等

・ネクスト1.2億(フローとストック)・・・ルンバの群制御サービスとレンタル

・・・ACSLはドローン開発してるから赤字も分かるけど、ここはドローンを使ったサービスの会社で、赤字はビジネスモデルが悪くて起業失敗なんじゃ・・・一応人件費・研究開発費が9.2億でかなり重そう。

後、ストック比率を増やすのを目標にしてるけど、各事業にフローとストックが入り乱れてて、会社がフローとストックを分けた数字を出してくれないとストック比率が分かりません。※勿論目論見書にその数字はなし

投資家に受けるために口先だけで「ストック」って言ってそう。

セカンダリーは、ギリギリ小型の部類だし余裕で1.5倍以上で寄って、初値高過ぎからのVC売りで撃沈しそう。

[5596] : アウトルックコンサルティング

市場:東G (情報・通信業)

事業内容:経営管理システム「Sactona」の開発、導入開発、経営管理コンサルティングの提供

公募株式数:総計:1,862,800株(公募:50,000株 / 売出:1,812,800株)売出株式比率:97.3%

公開価格:1,800円

吸収金額:38.5億円

時価総額:64.2億円

ロックアップ:第一位株主のVCが97%を保有し、51%を売り出すVCイグジット案件なのに1.5倍解除!!

SO:0株

【塩漬け評】

自社開発クラウドの経営管理システム「Sactona」を提供。※エクセルベース

要は会計ソフトって毎年税制が変わるので毎年アップデートが必要で税金が絡むので1円も間違ってはならず凄く敷居が高くて大変な上に既に大手が寡占しているので、それらの会計ソフトを補助する周辺ソフトとして、会計ソフトでは不十分な予算・経費周りの管理会計・経営管理のソフトを使い慣れたエクセルベースで提供してるって事。

例を挙げるとオロのZACに似てますがZACはWEBサービス、Sactonaはエクセルってのが大きな違いです。

2023年3月期予想:売上16.5億(+15%) 営利4.9億(+4.3) 営利率29% EPS105円 PER17倍 PSR3.8倍 40%ルール15+29=44 無配

流石のクラウドだけあって見事な営業利益率。従って40%ルールも合格。

と思いきや、なんと売上比率は以下の通りで、ストック型ビジネスの会社のイメージでいると火傷しそう。

・ベース(Sactonaのストック)35%

・コンサルティング(導入・拡張支援のフロー)65%

上記を知ると、2023年3月期予想で売上が15%も増えてるのに営業利益がたった4.3%しか増えてないのも納得。

セカンダリー的にはVCイグジット不人気案件で初値が低くなりそうなので、見た目の業績も良く早く寄ればありな気もするけど以下の二点がネック

・業務内容に魅力がないしストック比率も低い

・1.5倍超えちゃうと超売りたそうな第1位株主のVCが売り浴びせてきそうなので、それが心理的な抵抗となり株価上がらなさそう

■12月15日 (金)

[5599] : S&J

市場:東G (情報・通信業)

事業内容:コンサルティングサービスとセキュリティ監視・運用サービスであるSOCサービスを提供するサイバーセキュリティ事業

公募株式数:総計:1,590,000株(公募:480,000株 / 売出:1,110,000株)売出株式比率:69.8%

公開価格:1,320円

吸収金額:24.1億円

時価総額:72.0億円

ロックアップ:ほぼ全員に解除条項なしの180日

SO:0株

【塩漬け評】

情報セキュリティの会社でストック売上比率80%と書いてあります。

実際数字↓が優秀。

2023年3月期予想:売上16億(+25%) 営利3.5億(+7.3) 営利率22% EPS41円 PER32倍 PSR4.5倍 40%ルール25+22=47 無配

所が、よく読むと「???」が一杯出てきます。

情報セキュリティと言っても、もの凄く沢山の種類のサービスをしています。

にも拘わらず「サイバーセキュリティ事業単一セグメント」と言って売上の内訳を出していません。

そして恐らくコンサルがメインと想像されるのですが、「コンサルってスポット売上でしょ・・・ストック売上じゃないでしょ」って常識的には考えますが、この会社ではコンサルでも継続性があるからとその39%をストック売上としているようです。

なので、簡単に言うと、普通のよくあるセキュリティ総合コンサル企業です。

でも40%ルールが47から分かるように数字が優秀なので、PER32倍と割高の公募価格となっています。

ロックアップが完璧だけに、中型で早く寄ればマネゲ的に面白いかもです。

ただ、高く寄ると・・・マネゲの力で中型を押し上げれるかは不明です。

[5891] : 魁力屋

市場:東S (小売業)

事業内容:ラーメンチェーン展開等の飲食事業

公開価格:1,400円

吸収金額:23.3億円

時価総額:76.8億円

ロックアップ:全員に解除条項なしの180日

SO:96,000株

【塩漬け評】

凄く有名な京都ラーメン(背脂醤油)のチェーン店です。ほぼ同じ味・メニュー・出店戦略(ローサイド駐車場完備)・店構え・内装の来来亭というラーメンチェーンがありますが、別の会社です。

↓京都・北白川ラーメンの歴史

・ますたに(1949年創業)←これを原点とするのが「ますたに系」・「京都・北白川ラーメン」

・ほそかわ←ますたにで修業された方が暖簾分けで独立

・来来亭←ほそかわで修行した人が独立したお店が閉店した時にレシピ毎買い取って開業

・魁力屋←来来亭で修行した人が独立

味は普通・値段は高いけどボリュームがありお得感はあるって感じ。

家族で立ち寄りやすく、幹線道路沿いで車で入りやすいので、近くにあれば月1は行く感じのお店。

別にラーメンが凄く美味しい訳じゃないけど、個人的には大好き(来来亭の方ね)♪

2023年12月期予想:売上103億(+17.8%) 営利6億(+58.4%) 営利率5.7% EPS81円 PER17倍

↓2023年7月 チェーン別ランキングから店数と業績

1位 餃子の王将 731 売上1013億(+9%) 営利率9% PER22倍

2位 リンガーハット 567 売上410億(+8.7%) 営利率2.6% PER149倍

3位 日高屋 408 売上470億(+23%) 営利率8.8% PER34倍

4位 幸楽苑 385 売上265億(+4.1%) 赤字なので省略

5位 大阪王将(イートアンド) 341 売上360億(+9%) 営利率3% PER51倍

6位 Sugakiya 258

7位 来来亭 249

8位 天下一品220

9位 丸源ラーメン 196 ※物語コーポは焼肉メインなので省略

10位 らあめん花月 190

11位 山岡家 174 売上245億(+31%) 営利率4% PER24倍

12位 田所商店 162

13位 くるまや 144

14位 魁力屋 127 売上103億(+17.8%) 営利率5.7% PER17倍

14位 町田商店(ギフト) 127 売上205億(+20.5%) 営利率10% PER28倍

圏外 一風堂(力の源) ? 売上315億(+20.6%) 営利率9.8% PER20倍

こうしてみると、営業利益率10%行ってないっていうのが高PERが許容されがたく、PER17倍はフェアバリューかなって思います。

また、全く同じライバル店の来来亭が出店しまくってるので、魁力屋は今後の出店攻勢(=成長)が苦しいかなって思います。

まぁラーメン系って謎に人気なのでPER20倍ぐらいまでは許容されそうですが、今年のバリュー株相場(またはアフターコロナ)で謎に上げまくった飲食はなんとほとんど現在暴落中です!

逆風の市況なのかもです。また、目論見書に優待について記載がなかったので、優待がないならマイナスイメージです。

マネゲ視点ではロックアップが完璧(大株主が個人ばかりで、社長の独裁色を感じるぐらい完璧な全員180日ロックアップ)なので中型だけれども、早く寄ればマネゲるかも・・・

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

※数値の参考は96ut.com

■12月12日 (火)

[5597] : ブルーイノベーション

市場:東G (情報・通信業)

事業内容:複数のドローン・ロボットを遠隔で制御し、統合管理するためのデバイス統合プラットフォームであるBlueEarthPlatform®(BEP)をベースに、点検・教育・物流等のサービスを開発・提供

公募株式数:総計:746,200株(公募:550,000株 / 売出:196,200株)売出株式比率:26.3%

公開価格:1,584円

吸収金額:13.5億円

時価総額:60.6億円

ロックアップ:VC多数で1.5倍解除

SO:223,840株

【塩漬け評】

ACSLに続くドローン専業。ただし国産ドローン開発のACSLと全く違って、ドローンを活用するサービスを提供している会社。

2023年12月期予想:売上12.5億(+38%) 営利-2.9億(赤字縮小) 40%ルール38+(-23)=16

・点検5.1億(フローとストック)・・・ドローンでプラントやインフラ等点検

・教育3.3億(フローとストック)・・・ドローン操縦教育やコンサル等

・物流2.8億(フロー)・・・国や自治体のドローン実証実験受託やコンサル等

・ネクスト1.2億(フローとストック)・・・ルンバの群制御サービスとレンタル

・・・ACSLはドローン開発してるから赤字も分かるけど、ここはドローンを使ったサービスの会社で、赤字はビジネスモデルが悪くて起業失敗なんじゃ・・・一応人件費・研究開発費が9.2億でかなり重そう。

後、ストック比率を増やすのを目標にしてるけど、各事業にフローとストックが入り乱れてて、会社がフローとストックを分けた数字を出してくれないとストック比率が分かりません。※勿論目論見書にその数字はなし

投資家に受けるために口先だけで「ストック」って言ってそう。

セカンダリーは、ギリギリ小型の部類だし余裕で1.5倍以上で寄って、初値高過ぎからのVC売りで撃沈しそう。

[5596] : アウトルックコンサルティング

市場:東G (情報・通信業)

事業内容:経営管理システム「Sactona」の開発、導入開発、経営管理コンサルティングの提供

公募株式数:総計:1,862,800株(公募:50,000株 / 売出:1,812,800株)売出株式比率:97.3%

公開価格:1,800円

吸収金額:38.5億円

時価総額:64.2億円

ロックアップ:第一位株主のVCが97%を保有し、51%を売り出すVCイグジット案件なのに1.5倍解除!!

SO:0株

【塩漬け評】

自社開発クラウドの経営管理システム「Sactona」を提供。※エクセルベース

要は会計ソフトって毎年税制が変わるので毎年アップデートが必要で税金が絡むので1円も間違ってはならず凄く敷居が高くて大変な上に既に大手が寡占しているので、それらの会計ソフトを補助する周辺ソフトとして、会計ソフトでは不十分な予算・経費周りの管理会計・経営管理のソフトを使い慣れたエクセルベースで提供してるって事。

例を挙げるとオロのZACに似てますがZACはWEBサービス、Sactonaはエクセルってのが大きな違いです。

2023年3月期予想:売上16.5億(+15%) 営利4.9億(+4.3) 営利率29% EPS105円 PER17倍 PSR3.8倍 40%ルール15+29=44 無配

流石のクラウドだけあって見事な営業利益率。従って40%ルールも合格。

と思いきや、なんと売上比率は以下の通りで、ストック型ビジネスの会社のイメージでいると火傷しそう。

・ベース(Sactonaのストック)35%

・コンサルティング(導入・拡張支援のフロー)65%

上記を知ると、2023年3月期予想で売上が15%も増えてるのに営業利益がたった4.3%しか増えてないのも納得。

セカンダリー的にはVCイグジット不人気案件で初値が低くなりそうなので、見た目の業績も良く早く寄ればありな気もするけど以下の二点がネック

・業務内容に魅力がないしストック比率も低い

・1.5倍超えちゃうと超売りたそうな第1位株主のVCが売り浴びせてきそうなので、それが心理的な抵抗となり株価上がらなさそう

■12月15日 (金)

[5599] : S&J

市場:東G (情報・通信業)

事業内容:コンサルティングサービスとセキュリティ監視・運用サービスであるSOCサービスを提供するサイバーセキュリティ事業

公募株式数:総計:1,590,000株(公募:480,000株 / 売出:1,110,000株)売出株式比率:69.8%

公開価格:1,320円

吸収金額:24.1億円

時価総額:72.0億円

ロックアップ:ほぼ全員に解除条項なしの180日

SO:0株

【塩漬け評】

情報セキュリティの会社でストック売上比率80%と書いてあります。

実際数字↓が優秀。

2023年3月期予想:売上16億(+25%) 営利3.5億(+7.3) 営利率22% EPS41円 PER32倍 PSR4.5倍 40%ルール25+22=47 無配

所が、よく読むと「???」が一杯出てきます。

情報セキュリティと言っても、もの凄く沢山の種類のサービスをしています。

にも拘わらず「サイバーセキュリティ事業単一セグメント」と言って売上の内訳を出していません。

そして恐らくコンサルがメインと想像されるのですが、「コンサルってスポット売上でしょ・・・ストック売上じゃないでしょ」って常識的には考えますが、この会社ではコンサルでも継続性があるからとその39%をストック売上としているようです。

なので、簡単に言うと、普通のよくあるセキュリティ総合コンサル企業です。

でも40%ルールが47から分かるように数字が優秀なので、PER32倍と割高の公募価格となっています。

ロックアップが完璧だけに、中型で早く寄ればマネゲ的に面白いかもです。

ただ、高く寄ると・・・マネゲの力で中型を押し上げれるかは不明です。

[5891] : 魁力屋

市場:東S (小売業)

事業内容:ラーメンチェーン展開等の飲食事業

公開価格:1,400円

吸収金額:23.3億円

時価総額:76.8億円

ロックアップ:全員に解除条項なしの180日

SO:96,000株

【塩漬け評】

凄く有名な京都ラーメン(背脂醤油)のチェーン店です。ほぼ同じ味・メニュー・出店戦略(ローサイド駐車場完備)・店構え・内装の来来亭というラーメンチェーンがありますが、別の会社です。

↓京都・北白川ラーメンの歴史

・ますたに(1949年創業)←これを原点とするのが「ますたに系」・「京都・北白川ラーメン」

・ほそかわ←ますたにで修業された方が暖簾分けで独立

・来来亭←ほそかわで修行した人が独立したお店が閉店した時にレシピ毎買い取って開業

・魁力屋←来来亭で修行した人が独立

味は普通・値段は高いけどボリュームがありお得感はあるって感じ。

家族で立ち寄りやすく、幹線道路沿いで車で入りやすいので、近くにあれば月1は行く感じのお店。

別にラーメンが凄く美味しい訳じゃないけど、個人的には大好き(来来亭の方ね)♪

2023年12月期予想:売上103億(+17.8%) 営利6億(+58.4%) 営利率5.7% EPS81円 PER17倍

↓2023年7月 チェーン別ランキングから店数と業績

1位 餃子の王将 731 売上1013億(+9%) 営利率9% PER22倍

2位 リンガーハット 567 売上410億(+8.7%) 営利率2.6% PER149倍

3位 日高屋 408 売上470億(+23%) 営利率8.8% PER34倍

4位 幸楽苑 385 売上265億(+4.1%) 赤字なので省略

5位 大阪王将(イートアンド) 341 売上360億(+9%) 営利率3% PER51倍

6位 Sugakiya 258

7位 来来亭 249

8位 天下一品220

9位 丸源ラーメン 196 ※物語コーポは焼肉メインなので省略

10位 らあめん花月 190

11位 山岡家 174 売上245億(+31%) 営利率4% PER24倍

12位 田所商店 162

13位 くるまや 144

14位 魁力屋 127 売上103億(+17.8%) 営利率5.7% PER17倍

14位 町田商店(ギフト) 127 売上205億(+20.5%) 営利率10% PER28倍

圏外 一風堂(力の源) ? 売上315億(+20.6%) 営利率9.8% PER20倍

こうしてみると、営業利益率10%行ってないっていうのが高PERが許容されがたく、PER17倍はフェアバリューかなって思います。

また、全く同じライバル店の来来亭が出店しまくってるので、魁力屋は今後の出店攻勢(=成長)が苦しいかなって思います。

まぁラーメン系って謎に人気なのでPER20倍ぐらいまでは許容されそうですが、今年のバリュー株相場(またはアフターコロナ)で謎に上げまくった飲食はなんとほとんど現在暴落中です!

逆風の市況なのかもです。また、目論見書に優待について記載がなかったので、優待がないならマイナスイメージです。

マネゲ視点ではロックアップが完璧(大株主が個人ばかりで、社長の独裁色を感じるぐらい完璧な全員180日ロックアップ)なので中型だけれども、早く寄ればマネゲるかも・・・

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

2023-11-18 09:10 |

カテゴリ:勉強や投資情報

株の勝ちは全部運、負けは全部実力

これは心構えってだけでなくある程度現実でもあります。

正確には以下の通り。

株の勝ちの9割は運と時間を犠牲にする対価だけど負けは全部実力

まず株で「勝ち」の定義ですが以下の全てを満たしていないといけません。

※以下、数字は私の雑感ですので適当です。

①勝率だけなら株は50%で勝てる

株は猿が銘柄を選んでも50%で勝てます。

従って勝っている人のほとんどは運で勝っている事になります。

②市場平均より2倍以上勝っている事

株で「勝つ」とは一般的に市場平均よりパフォーマンスが優れている事を言います。

ただし市場平均がマイナスだからと言って損失が許されるわけではなくプラス収支が前提となります。

・例えば日経平均が+10%なら「勝ち」と言えるのは収支が+10%以上

・例えば日経平均が-10%でも「勝ち」と言えるのは収支がプラス以上

また、たまたま買った銘柄が市場平均をアウトパヒュームしているだけの事もあるので、市場平均の2倍は勝ってないと「勝ち」と言ってはいけません。

例えば日経平均が+30%なら「勝ち」と言えるのは収支が+60%以上となります。

③個別株は時間の経過を考慮する事

糞株以外は株は買って放置してれば国の経済成長やインフレに応じて基本的に上がるものであり、その分はいくらプラス収支でも勝ちとは言えません。

これが「時間を犠牲にする対価」という事です。

それも考慮し、実力で勝っているというためには買った個別銘柄が年平均+10%程度は時間経過+実力で上がるとします。

※ガチホじゃなくて頻繁に売買する人でも年平均10%以上のパフォーマンスは必要って事

上記の定義で株で勝ってる人ってかなり少なくなりませんか?

例えば10年前に100万円で株を始めたとします。

これに②(市場平均)の条件を加味します。

この間、日経平均は14000円から33500円と約2.4倍になっており、その2倍勝っていないと実力ではないので、

100万円×2.4×2=480万円

これに③(個別株)の条件を加味すると

480万円×約2.6(年平均10%上げるとしたら10年で約2.6倍になるから)=1248万円

※文系人間なので計算間違ってても気にしないでください。また数字はあくまで適当です

※10年で日経平均が2.4倍が③の時間経過の上げ分を含むと考えると、個別株年平均10%上げ分の約2.6倍を掛ける必要はないのでは?とも思えますが、ここは厳しめにあくまで市場平均上げ分(自分で制御出来ない運)と個別銘柄上げ分(自分の選択で制御できる実力)は別とします

10年前に100万円で株を始めた人は1248万円以上になっている人が「勝っている」と言える訳です。

※勿論途中追加入金すれば「勝った」と言える金額はどんどん上がって行きます

※短い期間なら誰でも運で爆益を出せるので継続的に勝ち続けてる人前提

※例え10年で100万が1248万以上になった人でもたまたま買った株を放置してたら凄いパフォーマンスだけだった人もいるので、その人は除く

従って、1248万円以下の人はいくらプラス収支でも「負けている」事になります。

要は本当の意味で株で勝っている人はごくわずかであり、収支プラスのほとんどの人は「自分は運で収支がプラスなだけ」というのを認識していないと足元をすくわれる事になります。

実力で勝つためには効率的市場仮説を打ち破る努力とプロスペクト理論を打ち破る精神力が必要になります。

===

効率的市場仮説とプロスペクト理論を知らない人はググって欲しいけど、要は株価は全てを織り込んでるから市場平均より勝てない(負けない)っていうのが効率的市場仮説で、しかしその説に反して実際は負ける人が多いのは心理学的に負ける投資行動を取るからっていうのがプロスペクト理論で研究した学者がそれぞれノーベル経済学賞を同時に受賞しています(※矛盾する二つの学説に同時にノーベル賞を与える事で学会はどちらが正しいかの判断を避けた)

===

また、それだけの努力と精神力を以ってしても運が悪いと負けます。

運の要素を排除しようとリスク管理を徹底すればパフォーマンスが落ちます(リスクを減らすはリターンを減らすと同義だから)。

大抵の社会では努力は9割報われますが、株では努力は報われない割合が高いので株を仕事にするのはギャンブラーと変わらず専業投資家は軽蔑されるべき仕事(一切生産性・サービスの提供のない仕事で社会の役に立ってないですし)で、普通に会社に勤めれる又は経営出来る人はそれを本業とすべきです。

上記の考え方でいくと、常にフルポジで株価上昇時の複利効果を逃さないようにしないといけなくなります。

ときどき株で勝ったら結構な金額を出金する人とかいますが、それをしたら複利効果がなくなるので意味不明です。

私は必要最低限の生活費以外は絶対に出金しません!

※遊んで暮らせる程稼いでこれ以上資産を増やすことに興味がない人は除く

しかし、暴落神回避の威力は絶大なので私はショックが来そうな時はノーポジになりますが、そのせいで上げる銘柄やタイミングを逸して利益を逃す事も多いです。

つまり、たまたま1銘柄当てたとかで信者・イナゴがついて煽り屋や商材屋になってる人が多数いますが、彼らの大多数は運で勝っただけです。

運でも大勝・的中したならまだましですが、勝ってないどころか負けてるのに勝ってる風(収支捏造する者まで)を装ってる煽り屋・商材屋までいます。

※別に勝ってる人が正しい事を言う訳じゃないので煽り屋の「これだけ勝ってる」自慢は意味がなく、勝ってるアピールをしつつ間違った事を言ってる煽り屋は自ら「運でたまたま勝っただけ」というのを証明している事になります。

生存者バイアスを理解して下さい。勝っている人は目立ちますが、大多数はたまたま運で勝って有名になっただけで、背後には多数の無名の敗北者がおり、たまたま運で勝った生存者の言うことを信じても意味がなく、大多数の必然的に負けた人を反面教師にする方が有意義です。

私がブログで勝ったことはあまり書かないけど、負けた事・失敗した事を日々書きまくっているのは反面教師にして欲しいからです。

※嘘です。ただ単にタラレバを言いたいだけです(´・ω・`)ショボーン

尚、私もたまたま日本マイクロニクスで一発当てて有名になっただけの生存者で運で勝っているだけですので私の言うことも信じないでください。

↓詳細はこの漫画の『第10株「量子電池という名のマネーゲーム」』参照

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

これは心構えってだけでなくある程度現実でもあります。

正確には以下の通り。

株の勝ちの9割は運と時間を犠牲にする対価だけど負けは全部実力

まず株で「勝ち」の定義ですが以下の全てを満たしていないといけません。

※以下、数字は私の雑感ですので適当です。

①勝率だけなら株は50%で勝てる

株は猿が銘柄を選んでも50%で勝てます。

従って勝っている人のほとんどは運で勝っている事になります。

②市場平均より2倍以上勝っている事

株で「勝つ」とは一般的に市場平均よりパフォーマンスが優れている事を言います。

ただし市場平均がマイナスだからと言って損失が許されるわけではなくプラス収支が前提となります。

・例えば日経平均が+10%なら「勝ち」と言えるのは収支が+10%以上

・例えば日経平均が-10%でも「勝ち」と言えるのは収支がプラス以上

また、たまたま買った銘柄が市場平均をアウトパヒュームしているだけの事もあるので、市場平均の2倍は勝ってないと「勝ち」と言ってはいけません。

例えば日経平均が+30%なら「勝ち」と言えるのは収支が+60%以上となります。

③個別株は時間の経過を考慮する事

糞株以外は株は買って放置してれば国の経済成長やインフレに応じて基本的に上がるものであり、その分はいくらプラス収支でも勝ちとは言えません。

これが「時間を犠牲にする対価」という事です。

それも考慮し、実力で勝っているというためには買った個別銘柄が年平均+10%程度は時間経過+実力で上がるとします。

※ガチホじゃなくて頻繁に売買する人でも年平均10%以上のパフォーマンスは必要って事

上記の定義で株で勝ってる人ってかなり少なくなりませんか?

例えば10年前に100万円で株を始めたとします。

これに②(市場平均)の条件を加味します。

この間、日経平均は14000円から33500円と約2.4倍になっており、その2倍勝っていないと実力ではないので、

100万円×2.4×2=480万円

これに③(個別株)の条件を加味すると

480万円×約2.6(年平均10%上げるとしたら10年で約2.6倍になるから)=1248万円

※文系人間なので計算間違ってても気にしないでください。また数字はあくまで適当です

※10年で日経平均が2.4倍が③の時間経過の上げ分を含むと考えると、個別株年平均10%上げ分の約2.6倍を掛ける必要はないのでは?とも思えますが、ここは厳しめにあくまで市場平均上げ分(自分で制御出来ない運)と個別銘柄上げ分(自分の選択で制御できる実力)は別とします

10年前に100万円で株を始めた人は1248万円以上になっている人が「勝っている」と言える訳です。

※勿論途中追加入金すれば「勝った」と言える金額はどんどん上がって行きます

※短い期間なら誰でも運で爆益を出せるので継続的に勝ち続けてる人前提

※例え10年で100万が1248万以上になった人でもたまたま買った株を放置してたら凄いパフォーマンスだけだった人もいるので、その人は除く

従って、1248万円以下の人はいくらプラス収支でも「負けている」事になります。

要は本当の意味で株で勝っている人はごくわずかであり、収支プラスのほとんどの人は「自分は運で収支がプラスなだけ」というのを認識していないと足元をすくわれる事になります。

実力で勝つためには効率的市場仮説を打ち破る努力とプロスペクト理論を打ち破る精神力が必要になります。

===

効率的市場仮説とプロスペクト理論を知らない人はググって欲しいけど、要は株価は全てを織り込んでるから市場平均より勝てない(負けない)っていうのが効率的市場仮説で、しかしその説に反して実際は負ける人が多いのは心理学的に負ける投資行動を取るからっていうのがプロスペクト理論で研究した学者がそれぞれノーベル経済学賞を同時に受賞しています(※矛盾する二つの学説に同時にノーベル賞を与える事で学会はどちらが正しいかの判断を避けた)

===

また、それだけの努力と精神力を以ってしても運が悪いと負けます。

運の要素を排除しようとリスク管理を徹底すればパフォーマンスが落ちます(リスクを減らすはリターンを減らすと同義だから)。

大抵の社会では努力は9割報われますが、株では努力は報われない割合が高いので株を仕事にするのはギャンブラーと変わらず専業投資家は軽蔑されるべき仕事(一切生産性・サービスの提供のない仕事で社会の役に立ってないですし)で、普通に会社に勤めれる又は経営出来る人はそれを本業とすべきです。

上記の考え方でいくと、常にフルポジで株価上昇時の複利効果を逃さないようにしないといけなくなります。

ときどき株で勝ったら結構な金額を出金する人とかいますが、それをしたら複利効果がなくなるので意味不明です。

私は必要最低限の生活費以外は絶対に出金しません!

※遊んで暮らせる程稼いでこれ以上資産を増やすことに興味がない人は除く

しかし、暴落神回避の威力は絶大なので私はショックが来そうな時はノーポジになりますが、そのせいで上げる銘柄やタイミングを逸して利益を逃す事も多いです。

つまり、たまたま1銘柄当てたとかで信者・イナゴがついて煽り屋や商材屋になってる人が多数いますが、彼らの大多数は運で勝っただけです。

運でも大勝・的中したならまだましですが、勝ってないどころか負けてるのに勝ってる風(収支捏造する者まで)を装ってる煽り屋・商材屋までいます。

※別に勝ってる人が正しい事を言う訳じゃないので煽り屋の「これだけ勝ってる」自慢は意味がなく、勝ってるアピールをしつつ間違った事を言ってる煽り屋は自ら「運でたまたま勝っただけ」というのを証明している事になります。

生存者バイアスを理解して下さい。勝っている人は目立ちますが、大多数はたまたま運で勝って有名になっただけで、背後には多数の無名の敗北者がおり、たまたま運で勝った生存者の言うことを信じても意味がなく、大多数の必然的に負けた人を反面教師にする方が有意義です。

私がブログで勝ったことはあまり書かないけど、負けた事・失敗した事を日々書きまくっているのは反面教師にして欲しいからです。

※嘘です。ただ単にタラレバを言いたいだけです(´・ω・`)ショボーン

尚、私もたまたま日本マイクロニクスで一発当てて有名になっただけの生存者で運で勝っているだけですので私の言うことも信じないでください。

↓詳細はこの漫画の『第10株「量子電池という名のマネーゲーム」』参照

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

2023-10-15 13:28 |

カテゴリ:勉強や投資情報

■インフレ

・日本はインフレしない国だから投資が必要なかった

→日本もインフレする普通の国になったのでインフレヘッジのための投資が必須となった

※インフレする世の中では現金を持っているだけは損をしているのと同じなので貯金をするぐらいなら投資をした方が良い

※儲ける為でなく資産防衛のための投資

※ただし第三次世界大戦や20年に及ぶような不景気が来ない限り結果的に儲かる事が多い

従って以下の話はインフレヘッジのための長期投資前提の話となる

※個別銘柄とタイミングを自分で選ぶ裁量トレードで金儲けをするという話ではないので注意

■投資対象

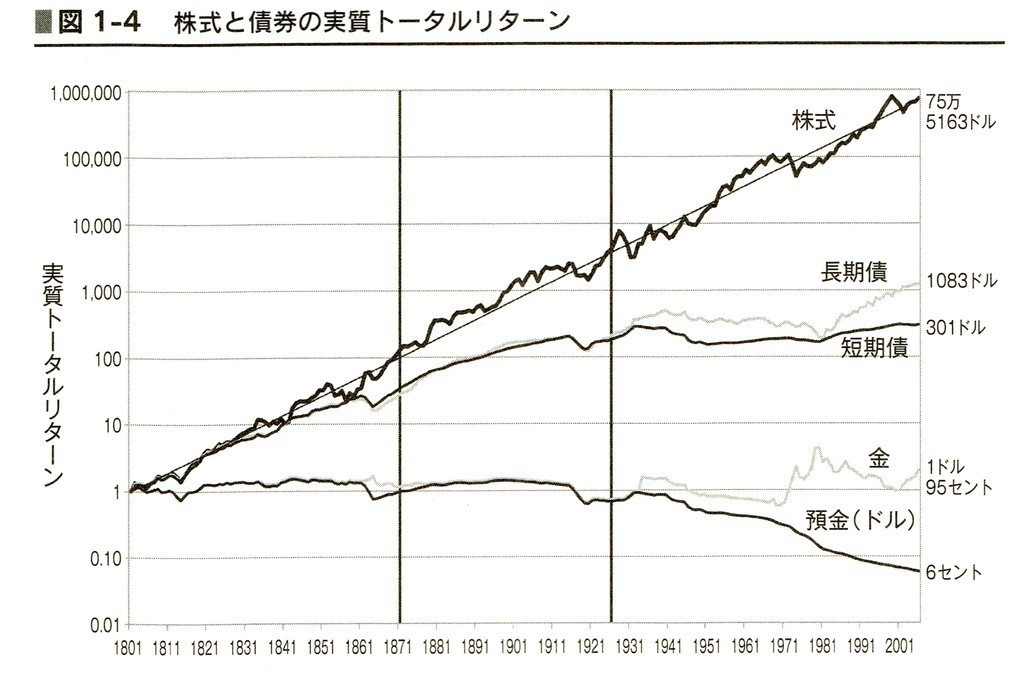

金・不動産・株式・債権等様々な投資対象がある

↓50年では金と株式に違いはない検証結果だが配当を入れていない

ゴールドの活用法を検証!インフレヘッジと資産運用

↓200年という反則級の検証では株式の圧勝

→こういうのは期間や為替や配当やインフレ率等、考慮する要素が多すぎて何が正しいのか分からないが株式が無難

■株式の中での投資対象

素人や兼業は何の個別株を買えばよいか分からないし個別株は業績が悪くなったり最悪倒産する可能性があるのでインデックスファンドが良い

※インデックスファンドとは日経平均やダウ・ナスダック等の株価指数に連動する金融商品

※つまりインデックスファンドを買うとは国を買うと言う事

■インデックスファンドの中での投資対象

・不景気が来ても無くならない一生付き合えるインデックスファンドである事

※レバナス等はリーマン級の数年に及ぶ株価低迷が来たら株価が数円になり、恐らく維持できないので危険。レバナスが繰上償還(上場廃止)になるかは受益者(購入者)の意向が反映されるので繰上償還されるはずがないとの意見もあるが、そもそもリーマン級が来たら数円になる可能性がある金融商品を買ってはならない

・信託報酬、売買手数料、隠れコスト等全てを含めてトータルコストの低い(0.5%以下が目安)インデックスファンドを選ぶ事

※レバナスはトータルコストが高いのでこの時点でそもそも脱落だし目論見書に「長期投資に向かない」とわざわざ宣言してくれている

※例えば同じ指数(ナスダック)のインデックスファンドで同じ会社(インベスコ社)が運営しているQQQとQQQMではコストどころか分配金まで違う

Invesco QQQ Trust【QQQ】、Invesco NASDAQ100 ETF【QQQM】の比較、違い。

・外国に攻撃されない軍事力・核兵器を保有している国のインデックスファンドである事

・人口が増えている等で経済発展する可能性が高い国のインデックスファンドである事

→結果から言うとアメリカ(ダウ・S&P500・ナスダック)とインドが無難

■投資環境の変化

・昔は外国のインデックスファンドに投資するなんて想像外だったが、今や素人でも簡単に出来る

・新NISA枠内では無期限で無税になるのでインフレヘッジの長期投資に最適

※ただし、無税に拘るあまり投資資金をNISA上限内に留めるのは本末転倒で投資とは人生設計に基づいて行うものであり、無税はおまけと思って必要な金額を投資する事

■配当再投資

複利効果を得るために配当(分配金)がある金融商品では配当再投資する事で最終的に負ける可能性を大きく減らし、勝った場合の利益を大きくしてくれる

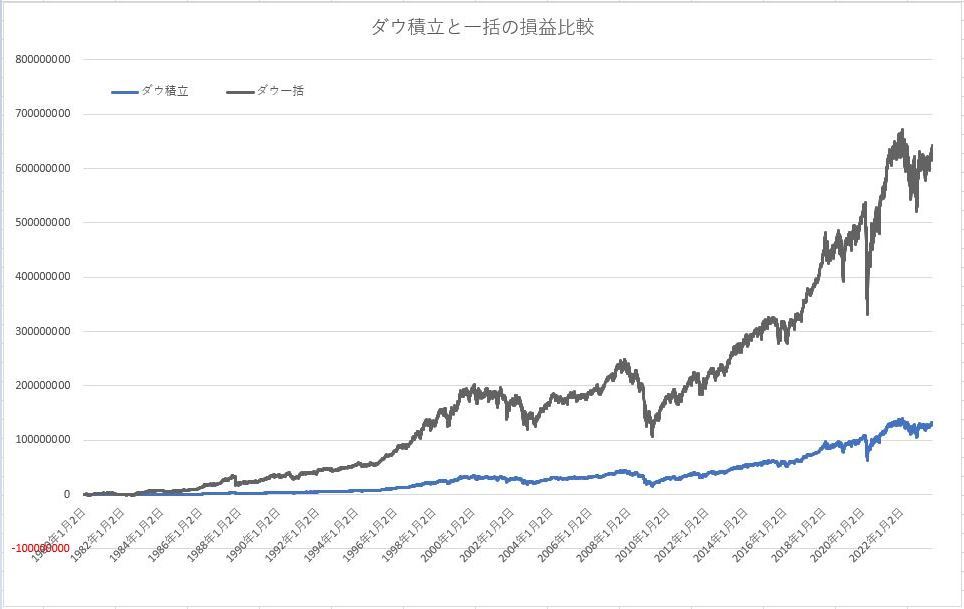

■定額積立と一括投資

今現在資産がない人は定額積立(ドルコスト平均法)一択。

しかし現在資産がある人はどちらが良いか悩む。

結果から言うとドルコスト平均法はリスクとリターンを減らすのがメリットだが、長期で株価が上昇した場合、減るリスクに対して減るリターンがどんどん大きくなるので注意。

↓ダウで約43年間、月3万積み立てた場合と、その総額約1500万円を最初に一括投資した場合のシミュレーション

1500万一括投資した場合、上記では最大でも一時約150万円の含み損になるのを耐えれば、ドルコスト平均法よりも約5億円含み益が多くなっている事になる。

※約40倍になっているダウでこれなので約120倍になっているナスダックなら約15億円ぐらいの差になっているという事

150万円の含み損と5億円の含み益では比べるまでもないので一括投資の方が良い。

含み損に耐えれる精神力と資産を持っている人は一括投資が良い(※余剰資金で投資する前提)。

■投資期間終了後

定年退職の60歳が来たら投資を止めるとする。

金融商品を一気に全部売って現金にするのは悪手。

年金の足しで生活に困らない程度を少しづつ売って取り崩し、それ以外は金融商品のままとする事で100歳まで生きたとしたら、取り崩しているのに減るどころか、更に資産が大きくなっている可能性が高い。

しかも子供も孫も曾孫も同じ投資をしたら投資金額・対象にもよるが、何十億も持っている金持ち一族が誕生する。

※インフレしているのでその何十億円の価値は相当目減りしているだろうけど

今から100年前は大正時代で、物価は約1000倍になっているので、もし曾お爺ちゃんが投資をしていたら今頃大金持ちである。

しかし、その頃は株式投資は一般的でなく、さらに途中第二次世界大戦があったのでやってたとしてもほとんどの会社が潰れているし、土地は地主が独占して買えず、せいぜい金が買えた程度。

しかし、今はインフレヘッジに最適と言われる株式の中でもほぼ潰れないインデックスファンドを、しかも外国のを低コストで簡単に買える上に新NISAで上限はあるが無税で、さらに日本もインフレし始めた・・・この状況下で株式投資をしていない場合、100年後の曾孫から「曾お爺ちゃんどうして投資やらなかったの?馬鹿なの?やってたら今頃金に困ってないのに」と言われても仕方がない。

ただし、投資は100%勝てるわけではなく、むしろ勝てる確率は50%が基本であるため、あくまでなくなっても困らない余剰資金でやる事。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

・日本はインフレしない国だから投資が必要なかった

→日本もインフレする普通の国になったのでインフレヘッジのための投資が必須となった

※インフレする世の中では現金を持っているだけは損をしているのと同じなので貯金をするぐらいなら投資をした方が良い

※儲ける為でなく資産防衛のための投資

※ただし第三次世界大戦や20年に及ぶような不景気が来ない限り結果的に儲かる事が多い

従って以下の話はインフレヘッジのための長期投資前提の話となる

※個別銘柄とタイミングを自分で選ぶ裁量トレードで金儲けをするという話ではないので注意

■投資対象

金・不動産・株式・債権等様々な投資対象がある

↓50年では金と株式に違いはない検証結果だが配当を入れていない

ゴールドの活用法を検証!インフレヘッジと資産運用

↓200年という反則級の検証では株式の圧勝

→こういうのは期間や為替や配当やインフレ率等、考慮する要素が多すぎて何が正しいのか分からないが株式が無難

■株式の中での投資対象

素人や兼業は何の個別株を買えばよいか分からないし個別株は業績が悪くなったり最悪倒産する可能性があるのでインデックスファンドが良い

※インデックスファンドとは日経平均やダウ・ナスダック等の株価指数に連動する金融商品

※つまりインデックスファンドを買うとは国を買うと言う事

■インデックスファンドの中での投資対象

・不景気が来ても無くならない一生付き合えるインデックスファンドである事

※レバナス等はリーマン級の数年に及ぶ株価低迷が来たら株価が数円になり、恐らく維持できないので危険。レバナスが繰上償還(上場廃止)になるかは受益者(購入者)の意向が反映されるので繰上償還されるはずがないとの意見もあるが、そもそもリーマン級が来たら数円になる可能性がある金融商品を買ってはならない

・信託報酬、売買手数料、隠れコスト等全てを含めてトータルコストの低い(0.5%以下が目安)インデックスファンドを選ぶ事

※レバナスはトータルコストが高いのでこの時点でそもそも脱落だし目論見書に「長期投資に向かない」とわざわざ宣言してくれている

※例えば同じ指数(ナスダック)のインデックスファンドで同じ会社(インベスコ社)が運営しているQQQとQQQMではコストどころか分配金まで違う

Invesco QQQ Trust【QQQ】、Invesco NASDAQ100 ETF【QQQM】の比較、違い。

・外国に攻撃されない軍事力・核兵器を保有している国のインデックスファンドである事

・人口が増えている等で経済発展する可能性が高い国のインデックスファンドである事

→結果から言うとアメリカ(ダウ・S&P500・ナスダック)とインドが無難

■投資環境の変化

・昔は外国のインデックスファンドに投資するなんて想像外だったが、今や素人でも簡単に出来る

・新NISA枠内では無期限で無税になるのでインフレヘッジの長期投資に最適

※ただし、無税に拘るあまり投資資金をNISA上限内に留めるのは本末転倒で投資とは人生設計に基づいて行うものであり、無税はおまけと思って必要な金額を投資する事

■配当再投資

複利効果を得るために配当(分配金)がある金融商品では配当再投資する事で最終的に負ける可能性を大きく減らし、勝った場合の利益を大きくしてくれる

■定額積立と一括投資

今現在資産がない人は定額積立(ドルコスト平均法)一択。

しかし現在資産がある人はどちらが良いか悩む。

結果から言うとドルコスト平均法はリスクとリターンを減らすのがメリットだが、長期で株価が上昇した場合、減るリスクに対して減るリターンがどんどん大きくなるので注意。

↓ダウで約43年間、月3万積み立てた場合と、その総額約1500万円を最初に一括投資した場合のシミュレーション

1500万一括投資した場合、上記では最大でも一時約150万円の含み損になるのを耐えれば、ドルコスト平均法よりも約5億円含み益が多くなっている事になる。

※約40倍になっているダウでこれなので約120倍になっているナスダックなら約15億円ぐらいの差になっているという事

150万円の含み損と5億円の含み益では比べるまでもないので一括投資の方が良い。

含み損に耐えれる精神力と資産を持っている人は一括投資が良い(※余剰資金で投資する前提)。

■投資期間終了後

定年退職の60歳が来たら投資を止めるとする。

金融商品を一気に全部売って現金にするのは悪手。

年金の足しで生活に困らない程度を少しづつ売って取り崩し、それ以外は金融商品のままとする事で100歳まで生きたとしたら、取り崩しているのに減るどころか、更に資産が大きくなっている可能性が高い。

しかも子供も孫も曾孫も同じ投資をしたら投資金額・対象にもよるが、何十億も持っている金持ち一族が誕生する。

※インフレしているのでその何十億円の価値は相当目減りしているだろうけど

今から100年前は大正時代で、物価は約1000倍になっているので、もし曾お爺ちゃんが投資をしていたら今頃大金持ちである。

しかし、その頃は株式投資は一般的でなく、さらに途中第二次世界大戦があったのでやってたとしてもほとんどの会社が潰れているし、土地は地主が独占して買えず、せいぜい金が買えた程度。

しかし、今はインフレヘッジに最適と言われる株式の中でもほぼ潰れないインデックスファンドを、しかも外国のを低コストで簡単に買える上に新NISAで上限はあるが無税で、さらに日本もインフレし始めた・・・この状況下で株式投資をしていない場合、100年後の曾孫から「曾お爺ちゃんどうして投資やらなかったの?馬鹿なの?やってたら今頃金に困ってないのに」と言われても仕方がない。

ただし、投資は100%勝てるわけではなく、むしろ勝てる確率は50%が基本であるため、あくまでなくなっても困らない余剰資金でやる事。

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓まとめサイト(情報整理・速報等何でも)

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)