塩漬けマンの株奮闘記

脱サラ農家が経済的フリーを目指して投資を始めるも、投機(マネーゲーム)に目覚めてしまい、日々投機を頑張り、ついに農業も辞めて専業投機家になってしまったブログです(`・ω・´)キリッ ただの備忘録日記ですので、銘柄を書いても、買い推奨ではありませんし、むしろ危険なので買わないで下さい。「株価の騰落は神のみぞ知る」で誰も分かりません。裁量トレードは大部分の人に取ってゼロサムゲームどころかマイナスゲームですのでやらない事をお勧めします(´・ω・`)しょぼーん

| ホーム |

2019-11-03 19:51 |

カテゴリ:勉強や投資情報

ソフトバンクGの出資してるWeWorkについて、投資家以外も騒がしくなってきました。

ソフトバンクGは天井ショート逃して、WeWorkにもあんまり興味なかったのですが、あまりにも騒がしいのでチラっと調べてみました。

そしたら、見事にWeWorkを称賛する記事と批判する記事に二分されました。

取り合えず、それらを読んで、塩漬けマンの思った事を書こうと思いますが、いちいち細かい事まで調べないので、数字とか内容とか間違ってるかもしれないですし、妄想のレベルです。

その辺を勘案して読んでくださいね。

まず、WeWorkのやってるシェアオフィスですが、WeWorkがビルなりフロアなりを借り切って、オシャレに改装したりして、そこを色んな企業が契約してオフィスとして使う感じです。

勿論、単にシェアオフィスと言っても、いろんな契約形態があって、

プライベートオフィス・・・個室、大きな個室と会議室、専用フロア、専用ビル

デスクスペース・・・共用ワークスペース・会議室、専用デスク

等々

契約したら世界29カ国111都市528拠点のロケーションが使える上に、そのロケーションはネットワークで繋がっているそうです。

尚、ソフトドリンクやコーヒーは勿論、ビール飲み放題のロケーションもあるとか・・・

今って、業務システムはクラウドになっているので社内サーバーとか必要ないし、ペーパーレス&電子化で印刷機も書類倉庫も必要ないから、小規模なベンチャー企業って高い初期費用を払ってオフィスを構えるメリットがないです。

それに少数精鋭で世界を股にかけて働いているベンチャー企業の場合、海外出張時にホテルじゃなくて、現地にあるネットワークが繋がったWeWorkのロケーションで仕事出来たら、かなり便利だと思います。

でも結局不動産賃貸業でしょ?

儲からないじゃね?

って思いますよね。

よくWeWorkを説明するサイトで使われている例がクロネコヤマトです。

個人が物を送るのにトラック1台借りたら採算が取れないですが、クロネコヤマトのトラックの自分の荷物分だけのスペースを借りれば安く済みますし、クロネコヤマトも沢山の配送主の仕事を受けれるので儲かります。

これをオフィス不動産でやっているのがWeWorkです。

例えば10部屋のビルを借りて、1部屋10万で貸し出したら最大100万円です。

これを大きなスペースにして、1契約5万で30人に貸し出したら150万円です。

スペースに余裕があれば40人に貸し出したっていいのです。

そして実際にWeWorkは流行りまくって、2019年には6カ月で約1500億円売上ました。

これは2018年の倍であり、まさに倍々成長のグロース株です。

所が、赤字も凄いんです!それは後述しますが、とりあえず、昨今のサブスク銘柄(不動産賃貸もある意味サブスク)は先行投資の赤字なんかどうでもいい!売上さえ増えればいいんだ!!っていうサブスクバブルの恩恵をもろに受けて、過大評価され、その価値は5兆円とも言われていました。

それを基準にソフトバンクも出資し、いざIPOで会計の蓋を開けてみてビックリ!

元々赤字が大きいのが話題でしたが、借りたビルをWeWork仕様に改装したり、入居者が集まるまで時間が掛かるので、そういう一時的な赤字なんだろうなと思っていたら、その詳細が判明すると、一時的な先行投資がなくなっても、黒字化すら出来ないのでは?と思えるほど、既存不動産業にも及ばない低収益体質だった事が判明したのですっ!

つまり、不動産テックではなく、ただの儲からない不動産賃貸業状態・・・

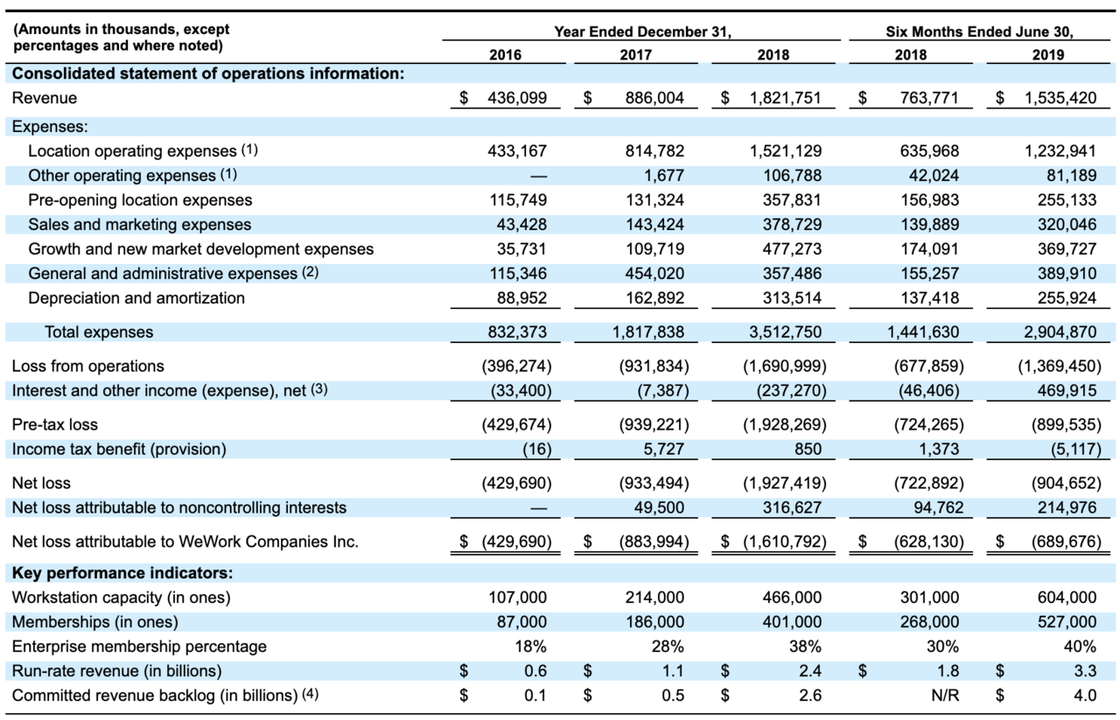

一番右が2019年の半期で上から

売上 $1.53B

経費 $2.90B

ロケーション運営 $1.23B

その他運営 $0.08B

オープン前ロケーション 0.25B

宣伝広告 $0.32B

新規開拓 $0.36B

一般管理 $0.38B

減価償却 $0.25B

多分、経費の内、赤文字のが、初期投資フェーズとか関係なく、恒常的に発生する経費で、その合計が$1.69Bで売上を超えているのです!

つまり、100円で仕入れた物を90円で売っている状態。

やればやるだけ損失が膨らんでビジネスとして成り立ってないです。

しかも宣伝広告費を入れないでそれで、入れたらもっと経費が掛かります。

サブスク銘柄の赤字が許される根拠って、

サブスク=営業利益率が高い=収益化フェーズになったら安定的にぼろ儲け=売上を伸ばす(市場を制覇する)ために投資フェーズはいくら経費を掛けても良い=売上の伸びだけが正義で投資基準

って感じです。

しかしWeWorkはその根本の【営業利益率が高い】が否定されている決算書だったのです!

※初期投資が終わったとしても

ちなみに、日本もTKPだけでなく、三井不動産、三菱地所等、大手不動産会社がシェアオフィス事業に参入していますが、

「運営の手間がかかるシェアオフィスにするよりも、普通に貸した方がもうかる」(不動産大手の幹部)

との事で、既にレッドオーシャンで、という事は、覇権を取った一社だけが儲かり、後は駆逐される、消耗戦に突入している市場です。

収益化出来なければそもそも価値0円です。

だってこの会社、減価償却はあるけど、多分ほとんどオフィスは借りてて、資産を持っていないでしょう。

5兆円とかふざけた事を言っている場合ではありません!

価値0円です。

ソフトバンクが出資した2兆円も0円になって、ソフトバンクは2兆円の損失になります。

※ソフトバンクが実際にいくら出資してるかは不明。ニュースとか読むと最初に1兆、最近追加で1兆って感じなので仮で2兆円とします。

んで、経費節減とか値上げとかで、収益化出来たとしましょう。

その場合、いくらぐらいの時価総額が適正になるのか?

オープンハウスが業務内容は勿論全然違いますが、売上5000億ぐらいで、WeWorkの通期に近く、営業利益率も10%ぐらいなので、WeWorkもさすがに将来10%は達成出来るとしたら、数字の上では近い企業になります。

さて、オープンハウスの時価総額は3200億円です。

あれ・・・ソフトバンクGさん・・・2兆円出資してますが・・・

まてまて、成長率が全然違うだろと、将来WeWorkは1兆円の売上を達成する企業になるんだと・・・

※オープンハウスも凄い勢いで売上を増やしている成長企業ですけどね

そうなると、売上が近いのが住友不動産で時価総額1.8兆円となります。

※ただし、住友不動産は営業利益率が高くて20%ぐらいあります。

つまり、WeWorkが売上1兆円を達成して、収益化出来ると仮定しても、時価総額1.8兆円で、ソフトバンクGの出資額を下回ります。

そして、その高い成長率を維持するためには、半年で$1.37B(約1400億円)必要で、1年で約2800億円の純赤字を賄えないといけません。

今回1兆円追加出資受けれましたが、資金いつまでもつんでしょうね・・・

尚、この2兆円が露と消えても、ソフトバンクGが倒産する事はないです(多分)。

だってソフトバンクGの決算書を覗いてみると、チラっとしか見てないですが、7兆円とかっていう桁の違う有価証券持ってたり、現金も3.8兆円ぐらい持ってる感じです。

でも業績に与えるダメージは少なからずあります。

また、ソフトバンクの出資した会社が凄く成長して、出資のリターンが凄くて凄い利益を上げているから、さらなる出資が出来るというビジネスモデルに重大な疑義が付きますと、株価も上がらなくなる・・・どころか下がります。

となると気になってくるのが、以下の記事・・・

ソフトバンクG孫社長の保有株式、担保提供が増加-下落リスクも

う・・・デジャブ・・・最近これで自分が創業した会社を手放した人がいたような・・・自社株を担保提供で得た資金で美術品買い漁ってた人・・・

一つ言える事は、ソフトバンクGは、WeWorkについては、負け戦の被害を少なくして、どう上手くイグジットするかという敗戦処理に入っていると思います。

そしてWeWorkのような失敗事例が続くと、ビジネスモデルが崩壊してしまいます。

まとめると、塩漬けマン的にはWeWorkの価値は0円~2兆円で、てことは、ソフトバンクGはこれ以上出資出来ないし、それだけでなく、自らのビジネスモデルを掛けて、まさに背水の陣で敗戦処理に臨むのかなと。

===蛇足===

元SEとして、気になったのは、世界29カ国111都市528拠点のロケーションがネットワークで繋がっているという点・・・これ・・・VPN使ってたとしても、とんでもないランニングコスト(ネットワークエンジニアでない普通の人が聞いたら「正気か?!採算取れるの?今すぐネットワークなんて繋ぐのを止めろ!!」って目の玉飛び出るぐらい)になると思うんだけど・・・だってテレビ会議ぐらい出来る帯域は保証されてるんでしょ・・・?

最近は安くなってるのかな・・・?

それとも、セキュリティは完全に捨てて、VPNすら使ってないのかな・・・?

まさか、インターネットが繋がってるだけって意味じゃないよね・・・ちゃんと、各ロケーションがイントラネットでセキュアに繋がってるって意味だよね・・・?

==========

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

ソフトバンクGは天井ショート逃して、WeWorkにもあんまり興味なかったのですが、あまりにも騒がしいのでチラっと調べてみました。

そしたら、見事にWeWorkを称賛する記事と批判する記事に二分されました。

取り合えず、それらを読んで、塩漬けマンの思った事を書こうと思いますが、いちいち細かい事まで調べないので、数字とか内容とか間違ってるかもしれないですし、妄想のレベルです。

その辺を勘案して読んでくださいね。

まず、WeWorkのやってるシェアオフィスですが、WeWorkがビルなりフロアなりを借り切って、オシャレに改装したりして、そこを色んな企業が契約してオフィスとして使う感じです。

勿論、単にシェアオフィスと言っても、いろんな契約形態があって、

プライベートオフィス・・・個室、大きな個室と会議室、専用フロア、専用ビル

デスクスペース・・・共用ワークスペース・会議室、専用デスク

等々

契約したら世界29カ国111都市528拠点のロケーションが使える上に、そのロケーションはネットワークで繋がっているそうです。

尚、ソフトドリンクやコーヒーは勿論、ビール飲み放題のロケーションもあるとか・・・

今って、業務システムはクラウドになっているので社内サーバーとか必要ないし、ペーパーレス&電子化で印刷機も書類倉庫も必要ないから、小規模なベンチャー企業って高い初期費用を払ってオフィスを構えるメリットがないです。

それに少数精鋭で世界を股にかけて働いているベンチャー企業の場合、海外出張時にホテルじゃなくて、現地にあるネットワークが繋がったWeWorkのロケーションで仕事出来たら、かなり便利だと思います。

でも結局不動産賃貸業でしょ?

儲からないじゃね?

って思いますよね。

よくWeWorkを説明するサイトで使われている例がクロネコヤマトです。

個人が物を送るのにトラック1台借りたら採算が取れないですが、クロネコヤマトのトラックの自分の荷物分だけのスペースを借りれば安く済みますし、クロネコヤマトも沢山の配送主の仕事を受けれるので儲かります。

これをオフィス不動産でやっているのがWeWorkです。

例えば10部屋のビルを借りて、1部屋10万で貸し出したら最大100万円です。

これを大きなスペースにして、1契約5万で30人に貸し出したら150万円です。

スペースに余裕があれば40人に貸し出したっていいのです。

そして実際にWeWorkは流行りまくって、2019年には6カ月で約1500億円売上ました。

これは2018年の倍であり、まさに倍々成長のグロース株です。

所が、赤字も凄いんです!それは後述しますが、とりあえず、昨今のサブスク銘柄(不動産賃貸もある意味サブスク)は先行投資の赤字なんかどうでもいい!売上さえ増えればいいんだ!!っていうサブスクバブルの恩恵をもろに受けて、過大評価され、その価値は5兆円とも言われていました。

それを基準にソフトバンクも出資し、いざIPOで会計の蓋を開けてみてビックリ!

元々赤字が大きいのが話題でしたが、借りたビルをWeWork仕様に改装したり、入居者が集まるまで時間が掛かるので、そういう一時的な赤字なんだろうなと思っていたら、その詳細が判明すると、一時的な先行投資がなくなっても、黒字化すら出来ないのでは?と思えるほど、既存不動産業にも及ばない低収益体質だった事が判明したのですっ!

つまり、不動産テックではなく、ただの儲からない不動産賃貸業状態・・・

一番右が2019年の半期で上から

売上 $1.53B

経費 $2.90B

ロケーション運営 $1.23B

その他運営 $0.08B

オープン前ロケーション 0.25B

宣伝広告 $0.32B

新規開拓 $0.36B

一般管理 $0.38B

減価償却 $0.25B

多分、経費の内、赤文字のが、初期投資フェーズとか関係なく、恒常的に発生する経費で、その合計が$1.69Bで売上を超えているのです!

つまり、100円で仕入れた物を90円で売っている状態。

やればやるだけ損失が膨らんでビジネスとして成り立ってないです。

しかも宣伝広告費を入れないでそれで、入れたらもっと経費が掛かります。

サブスク銘柄の赤字が許される根拠って、

サブスク=営業利益率が高い=収益化フェーズになったら安定的にぼろ儲け=売上を伸ばす(市場を制覇する)ために投資フェーズはいくら経費を掛けても良い=売上の伸びだけが正義で投資基準

って感じです。

しかしWeWorkはその根本の【営業利益率が高い】が否定されている決算書だったのです!

※初期投資が終わったとしても

ちなみに、日本もTKPだけでなく、三井不動産、三菱地所等、大手不動産会社がシェアオフィス事業に参入していますが、

「運営の手間がかかるシェアオフィスにするよりも、普通に貸した方がもうかる」(不動産大手の幹部)

との事で、既にレッドオーシャンで、という事は、覇権を取った一社だけが儲かり、後は駆逐される、消耗戦に突入している市場です。

収益化出来なければそもそも価値0円です。

だってこの会社、減価償却はあるけど、多分ほとんどオフィスは借りてて、資産を持っていないでしょう。

5兆円とかふざけた事を言っている場合ではありません!

価値0円です。

ソフトバンクが出資した2兆円も0円になって、ソフトバンクは2兆円の損失になります。

※ソフトバンクが実際にいくら出資してるかは不明。ニュースとか読むと最初に1兆、最近追加で1兆って感じなので仮で2兆円とします。

んで、経費節減とか値上げとかで、収益化出来たとしましょう。

その場合、いくらぐらいの時価総額が適正になるのか?

オープンハウスが業務内容は勿論全然違いますが、売上5000億ぐらいで、WeWorkの通期に近く、営業利益率も10%ぐらいなので、WeWorkもさすがに将来10%は達成出来るとしたら、数字の上では近い企業になります。

さて、オープンハウスの時価総額は3200億円です。

あれ・・・ソフトバンクGさん・・・2兆円出資してますが・・・

まてまて、成長率が全然違うだろと、将来WeWorkは1兆円の売上を達成する企業になるんだと・・・

※オープンハウスも凄い勢いで売上を増やしている成長企業ですけどね

そうなると、売上が近いのが住友不動産で時価総額1.8兆円となります。

※ただし、住友不動産は営業利益率が高くて20%ぐらいあります。

つまり、WeWorkが売上1兆円を達成して、収益化出来ると仮定しても、時価総額1.8兆円で、ソフトバンクGの出資額を下回ります。

そして、その高い成長率を維持するためには、半年で$1.37B(約1400億円)必要で、1年で約2800億円の純赤字を賄えないといけません。

今回1兆円追加出資受けれましたが、資金いつまでもつんでしょうね・・・

尚、この2兆円が露と消えても、ソフトバンクGが倒産する事はないです(多分)。

だってソフトバンクGの決算書を覗いてみると、チラっとしか見てないですが、7兆円とかっていう桁の違う有価証券持ってたり、現金も3.8兆円ぐらい持ってる感じです。

でも業績に与えるダメージは少なからずあります。

また、ソフトバンクの出資した会社が凄く成長して、出資のリターンが凄くて凄い利益を上げているから、さらなる出資が出来るというビジネスモデルに重大な疑義が付きますと、株価も上がらなくなる・・・どころか下がります。

となると気になってくるのが、以下の記事・・・

ソフトバンクG孫社長の保有株式、担保提供が増加-下落リスクも

う・・・デジャブ・・・最近これで自分が創業した会社を手放した人がいたような・・・自社株を担保提供で得た資金で美術品買い漁ってた人・・・

一つ言える事は、ソフトバンクGは、WeWorkについては、負け戦の被害を少なくして、どう上手くイグジットするかという敗戦処理に入っていると思います。

そしてWeWorkのような失敗事例が続くと、ビジネスモデルが崩壊してしまいます。

まとめると、塩漬けマン的にはWeWorkの価値は0円~2兆円で、てことは、ソフトバンクGはこれ以上出資出来ないし、それだけでなく、自らのビジネスモデルを掛けて、まさに背水の陣で敗戦処理に臨むのかなと。

===蛇足===

元SEとして、気になったのは、世界29カ国111都市528拠点のロケーションがネットワークで繋がっているという点・・・これ・・・VPN使ってたとしても、とんでもないランニングコスト(ネットワークエンジニアでない普通の人が聞いたら「正気か?!採算取れるの?今すぐネットワークなんて繋ぐのを止めろ!!」って目の玉飛び出るぐらい)になると思うんだけど・・・だってテレビ会議ぐらい出来る帯域は保証されてるんでしょ・・・?

最近は安くなってるのかな・・・?

それとも、セキュリティは完全に捨てて、VPNすら使ってないのかな・・・?

まさか、インターネットが繋がってるだけって意味じゃないよね・・・ちゃんと、各ロケーションがイントラネットでセキュアに繋がってるって意味だよね・・・?

==========

↓コメントはツイッターからどうぞ ※忙しいと申し訳ありませんが、コメント返信出来ない事があります。

↓応援クリックをして頂けたら感謝です。

↓拍手には特に意味はないのですが、ブログ内容の良し悪しパロメータとして使っています(´・ω・`)

| ホーム |